El seguro hipotecario no es algo malo

el seguro hipotecario privado (PMI)generalmente se requiere si coloca menos del 20% en una casa.

muchos compradores de vivienda tratan de evitar el PMI a toda costa. ¿Por qué? Porque a diferencia del seguro de vivienda, el seguro hipotecario protege al prestamista en lugar del prestatario.

pero hay otra forma de mirar.

El seguro hipotecario puede ponerlo en una casa mucho antes. Es posible que pague más de $100 por mes por PMI., Pero usted podría comenzar a ganar más de 2 20,000 por año en plusvalía.

para muchas personas, el PMI vale la pena. Es un boleto para salir del alquiler y entrar en patrimonio.

Compruebe sus opciones de préstamo hipotecario (Feb 7th, 2021)

en este artículo (Saltar a…)

- ¿Qué es el seguro hipotecario?

- ¿cuánto cuesta el seguro hipotecario?

- Costo del seguro hipotecario por tipo de préstamo

- ¿Cómo se calcula el seguro hipotecario?

- Costo vs. beneficio del PMI

- Usar el PMI como herramienta de creación de riqueza

- ¿Cuándo puedo cancelar el PMI?

¿qué es el seguro de mortgage?,

PMI —private mortgage insurance-es un tipo de póliza de seguro que protege a los prestamistas hipotecarios en caso de que los prestatarios fallen en sus préstamos. Así es como funciona.

si un prestatario incumple su préstamo hipotecario, se asume que el prestamista perderá aproximadamente el 20% del precio de venta de la casa.

si usted pone abajo 20%, thatmakes para arriba para la pérdida potencial del prestamista Si su impago del préstamo y entra en ejecución hipotecaria. Ponga menos del 20%, y el prestamista es probable que pierda dinero en caso de una ejecución hipotecaria.

Es por eso que los prestamistas hipotecarios cobran un seguro a los préstamos convencionales con menos del 20% de Cuota Inicial.,

El seguro hipotecario cubre ese margen de pérdida adicional para el prestamista. Si alguna vez incumples con tu préstamo, es el prestamista el que recibirá un cheque de seguro hipotecario para cubrir sus pérdidas.

eso puede sonar como un trato duro. Pero la ventaja es que el seguro hipotecario le da una vía rápida para ser propietario de vivienda.

sin un seguro hipotecario, muchas personas tendrían que esperar años para ahorrar para un pago inicial más grande antes de comprar una casa.

esos son años que podrían haber pasado invirtiendo en su casa y construyendo plusvalía, en lugar de pagar el alquiler a un propietario cada mes.,

Verifique su elegibilidad para comprar una casa (Feb 7th, 2021)

¿cuánto seguro ismortgage?

los costos del seguro hipotecario varían según el programa de préstamo (consulte la tabla a continuación). Pero en general, el seguro hipotecario es de aproximadamente 0.5-1.5% del monto del préstamo por año.

entonces, para un préstamo de 2 250,000, el seguro hipotecario costaría alrededor de 1 1,250-annually 3,750 anualmente-o $100-315 por mes.

tasas de seguro hipotecario

tenga en cuenta que para la mayoría de los tipos de préstamos, Hay dos tasas de seguro hipotecario: una tasa anual y una tasa inicial o «tarifa».,»

la tarifa inicial del seguro hipotecario suele ser más alta, pero solo se paga una vez cuando se cierra el préstamo. Y ambos tipos de seguro hipotecario varían según el programa de préstamo.,be57cb»>Conventional Loans

-uso del tiempo, y 3.6% para usos posteriores

costo del seguro de mortalidad por tipo de préstamo

cada tipo de préstamo tiene una tarifa de seguro de mortalidad diferente. Por lo tanto, incluso para el mismo tamaño exacto del préstamo, los costos de seguro hipotecario podrían ser muy diferentes dependiendo de si obtuvo una hipoteca convencional, FHA, VA o USDA.

por ejemplo, supongamos que compra una casa de 3 300,000 con 3.,5 por ciento*. Así es como los costos del seguro hipotecario se compararían para los cuatro tipos principales de préstamos:

el ejemplo anterior supone una compra de una casa de 3 300,000 con un 3.5% de descuento y una tasa de interés fija a 30 años del 3.75%. Su propia tasa y los costos del seguro hipotecario se pagarán

* el costo anual del seguro hipotecario se calcula en función del saldo del préstamo del año 1. Los costos anuales bajarán cada año a medida que el saldo del préstamo se reduzca

Verifique su elegibilidad para comprar una casa (Feb 7th, 2021)

¿cómo se calcula mortgageinsurance?,

El seguro hipotecario siempre se calcula como un porcentaje del monto del préstamo hipotecario, no el valor de la casa o el precio de compra.

por ejemplo: si su préstamo es de 2 200,000, y su seguro hipotecario anual es de 1.0%, pagaría insurance 2,000 para el seguro de hipoteca ese año.

dado que el seguro hipotecario anual se calcula cada año, su costo PMI disminuirá cada año a medida que pague el préstamo.

para préstamos FHA, VA y USDA, la tasa de seguro hipotecario está preestablecida. Es lo mismo para todos los clientes (ver la tabla anterior).,

El seguro hipotecario PMI convencional se calcula en función del monto del pago inicial y el puntaje de crédito.

normalmente, las primas anuales en curso para el seguro hipotecario se distribuyen en 12 cuotas mensuales. Simplemente lo paga cada mes como parte de su pago hipotecario regular.

calcular el seguro de hipoteca por puntaje de crédito

la siguiente tabla compara las diferencias de costo entre los tres tipos principales de seguro hipotecario, basado en un préstamo de lo 250,000, y los diferentes niveles de crédito.,

Compruebe sus tarifas de seguro hipotecario (Feb 7th, 2021)

cost versusbenefit of private mortgage insurance

los propietarios de viviendas de hoy están construyendo riqueza como pocas veces en la historia.

según la Agencia Federal HousingFinance (FHFA), el valor de las viviendas en el tercer trimestre de 2020 aumentó más de un 7% con respecto al mismo período del año anterior.

el dueño de casa típico de los Estados Unidos está ganando 1 13,000 por año.

Además, la apreciación del valor de la vivienda no es nada nuevo., FHFA dice que los precios de las casas han aumentado en aproximadamente 5% por año desde 2012. Y el valor de las casas ha aumentado cada trimestre desde 2011.

eso significa que un centro que compró la casa ‘promedio’ hace cuatro años ha ganado más de 4 40,000 en plusvalía hasta la fecha. Algunos han ganado muchomás-seis cifras en algunos casos.

lo que es sorprendente, entonces, es el «consejo» que dice que debe comprar una casa solo cuando tiene un pago inicial del 20%.

poner un 20% es menos arriesgado que hacer un pequeño pago inicial, pero también es costoso.,

incluso los fuertes oponentes de los seguros hipotecarios encuentran difícil argumentar en contra de este hecho: los pagos PMI, en promedio, producen un enorme retorno de la inversión.

PMI return oninvestment

Los compradores de vivienda evitan el PMI porque sienten que es un desperdicio de dinero.

de hecho, algunos renuncian a comprar un hogar porque no quieren pagar primas PMI.

eso podría ser un error. Los datos del mercado de la vivienda indican que el PMI produce un sorprendente retorno de la inversión.

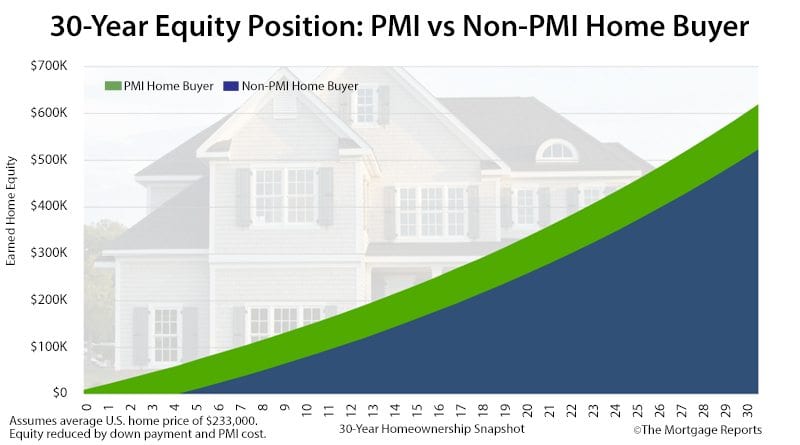

Imagine que compra una casa por un valor de $233,000 con un 5% de descuento.,

el costo del PMI es de $135 por mes según el proveedor de seguros hipotecarios MGIC. Pero no es permanente. Disminuye después de cinco años debido al aumento del valor de la vivienda y la disminución del principio de préstamo.

recuerde, usted puede cancelar el seguro hipotecario en un préstamo convencional cuando su saldo hipotecario cae al 80% del precio de compra de su casa.

la instantánea del propietario al final del año 5 se ve así:

- Valor Actual:76,000

- Principalremaining: 00,000

en cinco años, la casa ha apreciado 4 43,000, y el costo final del PMI es de 8 8,100., Eso es una inversión de retorno de 5 años del 530%.

es casi imposible hacer ese tipo de retorno en el mercado de valores, cuenta de jubilación u otro instrumento financiero.

PMI, entonces, puede ser visto como una inversión — una muy buena — y no como una pérdida de dinero.

Use el PMI como una herramienta de construcción de riqueza

ser propietario de vivienda es el principal medio de construcción de riqueza en los EE.UU. cada pago mensual de la hipoteca puede considerarse una inversión en el futuro.

ser propietario de una casa no es un camino a las quickriches., Más bien, es una inversión que paga poco a poco las horas extras, incluso teniendo en cuenta las caídas cíclicas.

los datos de vivienda a largo plazo respaldan este hecho.

de acuerdo con la agencia de préstamos del Gobierno FHFA, los valores de los bienes raíces en las casas han aumentado más del 140% Desde 1991. Eso significa que una casa que valía 1 100,000 en enero de 1991 vale today 240,000 hoy.

durante ese tiempo, la inflación harisen 75%, dice la Oficina de Estadísticas Laborales. Un comprador de casa por primera vez en 1991 ha superado la inflación, además de obtener un retorno adicional del 65% de la inversión.,

El retorno ajustado a la inflación es una forma flexible de ver los aumentos de riqueza, pero también hay no tangibles.

por ejemplo, un propietario que compró una casa en 1991 probablemente esté cerca del final de su hipoteca fija de 30 años. Pronto, el propietario estará libre de hipotecas. Su costo de vida bajará.

el propietario también tiene un asset considerableasset.

sin embargo, una persona que eligió alquilar en 1991, y continuó haciéndolo, ahora paga precios de alquiler cada vez mayores.,

peor aún, es probable que esta persona no tenga un activo considerable a menos que haya contribuido a una cuenta de jubilación u otra inversión consistentemente durante dos o tres décadas.Muchos no han sido tan progresistas.

Una casa es una forzado savingsaccount. Los gastos de vivienda son obligatorios ya sea que alquile o sea propietario. Pero cuando usted sabe, usted deposita un pequeño pedazo hacia su riqueza futura cada mes.

entonces, ¿qué tiene que ver el PMI con esto? Comienza el proceso de creación de riqueza antes. Usted puede estar en el lado ganador del aumento del valor de las casas.,

lo que cuesta evitar el PMI

asumir que un comprador de vivienda diferente sigue las «mejores prácticas» recomendadas por muchos asesores financieros y de vivienda hoy en día.

el comprador optó por evitar el PMI.En su lugar, él o ella opta por un pago inicial del 20%: 15% más que el comprador que elige PMI.

el comprador tiene que ahorrar algo.

él o ella presupuestan y planean acumular 1 10,000 por año hacia la meta — difícil pero factible. En tres años y medio, el comprador aumenta el pago inicial completo del 20%.

Pero no del todo.

él o ella ahora está persiguiendo precios de vivienda más altos. En 3.,5 años, los precios de las viviendas habrán aumentado casi un 13% —teniendo en cuenta el interés compuesto — o alrededor de 3 30,000.

el comprador ya no necesita una reducción del 20% basada en los precios de las casas de hace tres años. Él o ella necesita el 20% del precio actual de la casa.

Eso es un adicional de $6,000.

el aumento empuja hacia fuera el marco de tiempo del comprador. Él o ella debe ahorrar cuatro años para poner 20% hacia abajo.Durante ese tiempo, el comprador de la casa pierde 3 34,000 en homeequity potencial.,

suma la pérdida de capital y los costos adicionales de pago inicial, y esperar para comprar le ha costado a este comprador 3 32,000, incluso después de considerar el gasto PMI que «evitó».»

Hay muchas buenas razones para seguir comprando una casa, como ahorrar costos de cierre o mejorar un puntaje de crédito para evitar tasas de interés más altas. Pero saltarse el PMI no es uno de ellos.

Verifique su elegibilidad para comprar una casa (Feb 7th, 2021)

PMI con beneficios directos al comprador

PMI beneficia al comprador indirectamente,pero algunas compañías de seguros hipotecarios ahora también ofrecen a los compradores valor directo.,

un proveedor de PMI, Radian, layersits MortgageAssureSM producto en la parte superior de su cobertura PMI estándar. Este programa ofrece protección contra la pérdida de empleo para el comprador.

el seguro cubre los pagos del prestamista — hasta 1 1,500 por mes durante seis meses — en el caso de pérdida de empleo durante los primeros dos años del préstamo.

el programa no tiene costo adicional para los compradores de vivienda que hacen un pago inicial entre 3-5% en algunos programas de préstamo.,

esto es tranquilidad para el comprador y una muy buena razón para verificar qué proveedores de PMI trabaja su prestamista con más que aceptar las tarifas de PMI y proveedores que el prestamista asigna por defecto.

los prestamistas hipotecarios a menudo trabajan con tres a cinco proveedores de PMI. Muy a menudo, el prestamista elegirá a su proveedor para usted. La elección es a menudo arbitraria o basada en quién el prestamista está acostumbrado a usar.

pero el prestatario puede tener voz en el asunto. Si conoce a un proveedor de PMI que ofrece cierto beneficio, no tenga miedo de pedirlo.,

la pequeña solicitud podría terminar haciendo una gran diferencia más adelante.

¿cuándo puede Icancel PMI?

la cancelación de PMI debe ocurrir automáticamente cuando su préstamo cae al 78% del precio de compra original de su casa.

sin embargo, es posible que pueda cancelar el PMI un poco antes, cuando alcance el umbral del 80%, poniéndose en contacto con su administrador de préstamos.

tenga en cuenta que estas reglas se aplican solo a los préstamos convencionales. El seguro hipotecario funciona de manera diferente para préstamos subsidiados como las hipotecas USDAand FHA.,

FHA mortgage insurance premium (MIP)

los préstamos de FHA, respaldados por la Administración Federal de vivienda, requieren su propio tipo de seguro hipotecario. Esto se conoce como prima de seguro hipotecario,o MIP.

MIP cobra dos tarifas separadas: un pago por adelantado y uno anual

- Upfront mortgage InsurancePremium (UFMIP) cuesta el 1.75% del monto del préstamo. Se puede pagar al cierre, pero la mayoría de los compradores de vivienda lo ingresan en el saldo del préstamo

- La prima anual del seguro hipotecario (MIP) cuesta 0.,85% del monto del préstamo por año, dividido en 12 cuotas y pagado mensualmente con el pago de la hipoteca. Esto se debe a la vida del préstamo sin que pongas al menos un 10% de Cuota Inicial. En ese caso, los pagos del MIP se cancelarán después de 11 años

Por supuesto, un propietario podría refinanciar con una hipoteca de la FHA para deshacerse de sus pagos del MIP. Si la relación préstamo-valor de la vivienda ha descendido un 80%, la refinanciación en un préstamo convencional podría ayudar a eliminar el MIP más tarde.

los préstamos USDA y VA

los préstamos USDA también cobran una tarifa de seguro hipotecario por adelantado y continuo., Sin embargo, las tasas de seguro hipotecario del USDA son ligeramente más bajas, con una tarifa inicial del 1% y un cargo anual del 0.35%.

Los préstamos VA, respaldados por el Departamento federal de VeteransAffairs, no requieren pagos de seguro hipotecario en curso. El VA cobra una tarifa de financiamiento por adelantado para ayudar a asegurar a los prestamistas, pero no hay un cargo mensual adicional para el prestatario.

¿Cómo sé si el PMI es adecuado para mí?

El seguro hipotecario privado no es para todos, pero los compradores de vivienda deben verificar las posibles devoluciones antes de rechazarlas automáticamente.,

revise sus opciones de préstamo hipotecario para ver lo que puede pagar y cuánto le costaría el seguro hipotecario.

Comprobar la nueva tasa (7 de Febrero de 2021)