Vous êtes en profondeur avec les cartes de crédit, les paiements de prêts étudiants et les prêts automobiles. Les paiements mensuels minimums ne font pas l’affaire pour aider nix votre dette, et vous êtes flippin’ peur. Quelque chose doit changer, et vous envisagez la consolidation de la dette en raison de l’attrait d’un paiement facile et de la promesse de taux d’intérêt plus bas.

la Dette suce. Mais la vérité est que les prêts de consolidation de la dette et les sociétés de règlement de la dette sucent encore plus. Ils ne vous aident pas à tuer des sommes gigantesques de dette., En fait, vous finissez par payer plus et rester endetté plus longtemps en raison de la soi-disant consolidation. Obtenez les faits avant de consolider votre dette ou de travailler avec une société de règlement.

Voici les principales choses que vous devez savoir avant de consolider votre dette:

-

la consolidation de la dette est un prêt refinancé avec des conditions de remboursement prolongées.

-

Les délais de remboursement prolongés signifient que vous serez endetté plus longtemps.

-

Une baisse des taux d’intérêt n’est pas toujours une garantie lorsque vous consolidez.

-

la consolidation de la Dette ne signifie pas l’élimination de la dette.,

-

la consolidation de la Dette est différente de règlement de dette. Les deux peuvent vous arnaquer des milliers de dollars.

Qu’est-ce que la Consolidation de dettes?

la consolidation de dettes est la combinaison de plusieurs dettes non garanties—prêts sur salaire, cartes de crédit, factures médicales—en une seule facture mensuelle avec l’illusion d’un taux d’intérêt inférieur, d’un paiement mensuel inférieur et d’un plan simplifié d’allégement de la dette.

![]()

défendez-vous du harcèlement en matière de recouvrement de créances avec L’intimidateur de recouvrement.,

Mais voici l’affaire: la consolidation de la dette promet une chose mais en livre une autre. C’est pourquoi les entreprises malhonnêtes qui promeuvent des programmes d’allégement de la dette trop beaux pour être vrais continuent de se classer comme la principale plainte des consommateurs reçue par la Federal Trade Commission.1

Voici pourquoi vous devriez ignorer la consolidation de dettes et opter plutôt pour suivre un plan qui vous aide à gagner de l’argent:

lorsque vous consolidez, il n’y a aucune garantie que votre taux d’intérêt sera inférieur.,

le taux d’intérêt du prêt de consolidation de la dette est généralement fixé à la discrétion du prêteur ou du créancier et dépend de votre comportement de paiement passé et de votre pointage de crédit.

même si vous êtes admissible à un prêt à faible taux d’intérêt, il n’y a aucune garantie que le taux restera bas. Mais soyons honnêtes: Votre taux d’intérêt n’est pas le principal problème. Vos habitudes de dépenses sont le problème.

la baisse des taux d’intérêt sur les prêts de consolidation de la dette peut changer.

cela s’applique spécifiquement à la consolidation de la dette par le biais de transferts de solde de carte de crédit., Le taux d’intérêt alléchant est généralement une promotion d’introduction et ne s’applique que pour une certaine période de temps. Le taux finira par augmenter.

soyez sur vos gardes pour les offres « spéciales” à faible taux d’intérêt avant ou après les vacances. Certaines entreprises savent que les acheteurs de vacances qui ne respectent pas un budget ont tendance à dépenser trop, puis à paniquer lorsque les factures commencent à arriver.

et d’autres sociétés de prêt vous accrocheront avec un faible taux d’intérêt puis gonfleront le taux d’intérêt au fil du temps, vous laissant avec plus de dette!

consolider vos factures signifie que vous serez endetté plus longtemps.,

dans presque tous les cas, vous aurez des paiements inférieurs parce que la durée de votre prêt est prolongée. Les durées prolongées signifient les paiements prolongés. Non merci! Votre objectif devrait être de sortir de la dette aussi vite que vous le pouvez!

consolidation de la dette ne signifie pas élimination de la dette.

Vous ne faites que restructurer votre dette, pas l’éliminer. Vous n’avez pas besoin de réarrangement de la dette—vous avez besoin de réforme de la dette.

Votre comportement avec l’argent ne change pas.

la plupart du temps, après que quelqu’un consolide sa dette, la dette repousse. Pourquoi? Ils n’ont pas de plan de match pour payer comptant et dépenser moins., En d’autres termes, ils n’ont pas établi de bonnes habitudes d’argent pour rester en dehors de la dette et construire de la richesse. Leur comportement n’a pas changé, il est donc extrêmement probable qu’ils redeviennent endettés.

Comment fonctionne vraiment la Consolidation de dettes?

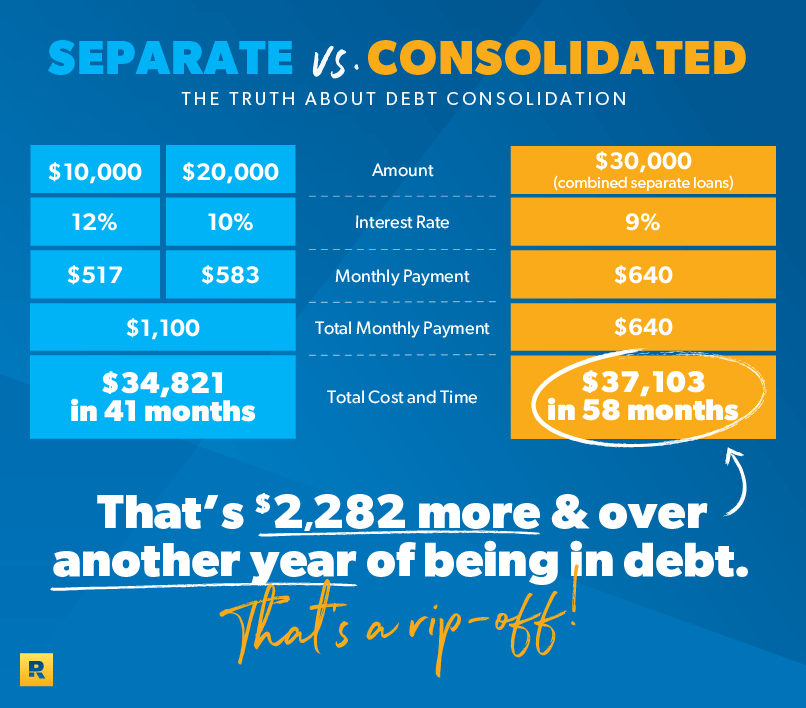

disons que vous avez 30 000 debt en dette non garantie—pensez aux cartes de crédit, aux prêts automobiles et aux factures médicales. La dette comprend un prêt de deux ans pour 10 000 $à 12% et un prêt de quatre ans pour 20 000.à 10%.

Votre paiement mensuel sur le premier prêt est de 517$, et le paiement à la deuxième est de $583. C’est un paiement total de 1 100 per par mois., Si vous effectuez des paiements mensuels sur eux, vous serez hors de la dette dans 41 mois et ont payé un total de 34 821$.

vous consultez une entreprise qui promet de réduire votre paiement à 640 $par mois et votre taux d’intérêt à 9% en négociant avec vos créanciers et en regroupant les deux prêts en un seul. Sonne bien, n’est-ce pas? Qui ne voudrait pas payer 460 less de moins par mois en paiements?

Mais voici l’inconvénient: il vous faudra maintenant 58 mois pour rembourser le prêt. Et maintenant, le montant total du prêt passerait à 37 103$.,

donc, cela signifie que vous avez déboursé 2 282 $de plus pour rembourser le nouveau prêt—même avec le taux d’intérêt inférieur de 9%. Cela signifie que votre « paiement inférieur » a coûté des milliers de plus. Deux mots pour vous: Rip. Hors.

dette de carte de Crédit de manger votre déjeuner? Obtenir ces paiements de votre vie pour de bon!

Quelle est la différence entre la Consolidation de la dette et le règlement de la dette?

Il y a une énorme différence entre la consolidation de la dette et le règlement de la dette, bien que souvent les Termes soient utilisés de manière interchangeable., Faites attention ici, car ces entreprises astucieuses vous le colleront si vous ne faites pas attention.

Nous avons déjà couvert la consolidation: c’est un type de prêt qui roule plusieurs dettes non garanties en une seule facture. De règlement de dette est différent. Règlement de dettes signifie que vous embauchez une entreprise de négocier un paiement forfaitaire avec vos créanciers pour moins que ce que vous devez.

Les sociétés de règlement de dettes facturent également des frais pour leur « service. »Souvent, les frais vont de 15 à 20% de votre dette.,

Si cela ne suffit pas, les sociétés de règlement de dettes frauduleuses disent souvent aux clients d’arrêter d’effectuer des paiements sur leurs dettes et de payer à la place l’entreprise. Une fois leurs honoraires comptabilisés, ils promettent de négocier avec vos créanciers et de régler vos dettes.

Sonne bien, non? Eh bien, les sociétés de règlement de la dette ne livrent généralement pas sur vous aider avec votre dette après qu’ils prennent votre argent. Ils vous laisseront sur le crochet pour les frais de retard et les paiements d’intérêts supplémentaires sur la dette qu’ils ont promis de vous aider à payer!,

Le règlement de la dette est une arnaque, et toute société d’allégement de la dette qui vous facture avant de régler ou de réduire votre dette est en violation de la Federal Trade Commission.2 évitez les sociétés de règlement de dettes à tout prix.

le moyen le plus rapide de sortir de la dette

lorsque vous consolidez vos dettes ou travaillez avec une société de règlement de dettes, vous ne traitez que les symptômes de vos problèmes d’argent et n’allez jamais au cœur des raisons pour lesquelles vous avez des problèmes en premier lieu.

Vous n’avez pas besoin de consolider vos factures que vous devez payer. Pour ce faire, vous devez changer la façon dont vous voyez la dette!,

Dave dit: « les finances personnelles représentent 80% du comportement et seulement 20% de la connaissance de la tête. »Même si vos choix vous ont mis dans un tas de dettes, vous avez le pouvoir de vous en sortir! Vous avez juste besoin d’un plan.

la solution n’est pas une solution rapide, et elle ne prendra pas la forme d’un meilleur taux d’intérêt, d’un autre prêt ou d’un règlement de dette. La solution vous oblige à vous retrousser les manches et à faire un plan! Commencez avec un essai gratuit de Ramsey+, et passez à l’action! Quelle est la récompense pour votre travail acharné? Se libérer de leurs dettes!