asigurarea ipotecară nu este un lucru rău

asigurarea ipotecară privată (PMI)este de obicei necesară dacă puneți mai puțin de 20% pe o casă. mulți cumpărători încearcă să evite PMI cu orice preț. De ce? Deoarece, spre deosebire de asigurarea proprietarilor de case, asigurarea ipotecară protejează creditorul, mai degrabă decât împrumutatul.

dar există un alt mod de a privi atit. asigurarea ipotecară vă poate pune într-o casă mult mai devreme. S-ar putea plăti mai mult $100 pe lună pentru PMI., Dar puteți începe să câștigați peste $20,000 pe an în capitalul propriu.pentru mulți oameni, PMI merită. Este un bilet din închiriere și în avere de capital.

verificați opțiunile de împrumut pentru locuințe (7 februarie 2021)

în acest articol (Skip to…)

- ce este asigurarea ipotecară?

- cât de mult este asigurarea ipotecară?

- costul asigurării ipotecare după tipul împrumutului

- cum se calculează asigurarea ipotecară?

- costul vs. beneficiul PMI

- utilizați PMI ca instrument de construire a averii

- când pot anula PMI?

ce esteasigurare ipotecară?,

PMI — privat ipoteca de asigurare —este un tip de asigurare care protejează creditorii ipotecari în cazul borrowersdefault la împrumuturile lor. Iată cum funcționează.în cazul în care un debitor implicit pe lorhome împrumut, se presupune creditor va pierde aproximativ 20% ofthe acasă prețul de vânzare.

dacă ați pus în jos 20%, astaceasta compensează pierderea potențială a creditorului dacă împrumutul dvs. nu este implicit și intră în blocare. Pune jos mai puțin de 20%, șilender este probabil să piardă bani în caz de blocare a pieței. de aceea, creditorii ipotecari percep o asigurare convenționalăcredite cu mai puțin de 20% în jos., asigurarea ipotecară acoperă acest lucruextra marjă de pierdere pentru creditor. Dacă vreodată implicit pe împrumut, este thelender care va primi un cec de asigurare ipotecare pentru a acoperi pierderile sale.

care ar putea suna ca un toughdeal. Dar partea bună este că asigurarea ipotecară vă oferă o cale rapidă către proprietarii de case. fără asigurare ipotecară, mulțioamenii ar trebui să aștepte ani pentru a economisi pentru o plată mai mare înainte de a cumpăra o casă.

aceștia sunt ani în care ar putea să — și petreacă investiția în capitalul propriu și în clădire-mai degrabă decât să plătească chiria către un proprietar în fiecare lună.,

verificați eligibilitatea de cumpărare a casei dvs. (7 februarie 2021)

cât de mult esteasigurare ipotecară?

costurile de asigurare ipotecară variază în funcție de programul de împrumut (a se vedea tabelul de mai jos). Dar, în general, asigurarea ipotecară este de aproximativ 0, 5-1, 5% din suma împrumutului pe an. deci, pentru un împrumut de $250,000, asigurarea ipotecară ar costa în jur de $1,250 – $3,750 anual-sau $100-315 pe lună.rețineți că pentru majoritatea tipurilor de împrumuturi există două rate de asigurare ipotecară: o rată anuală și o rată inițială sau „taxă”., taxa inițială de asigurare ipotecară este de obicei mai mare, dar este plătită o singură dată când împrumutul se închide. Și ambele tipuri de asigurare ipotecară variază în funcție de programul de împrumut.,be57cb”>Conventional Loans

*Mortgageinsurance prețurile sunt afișate ca procent din valoarea creditului

**VAfunding taxa este de 2.3% la prima utilizare, și cu 3,6% pentru utilizările ulterioare.

Costul ofmortgage de asigurare de împrumut de tip

Fiecare tip de împrumut are o differentmortgage rata de asigurare. Deci, chiar și pentru exact aceeași dimensiune de împrumut, costurile ipotecareasigurare ar putea fi foarte diferite în funcție de dacă ai aconvențional ipotecare, FHA, VA, sau USDA ipotecare.

de exemplu, spuneți că cumpărați o casă de 300.000 USD cu 3.,5% în jos*. Iată cum ipotecare costurile de asigurare s-ar compara pentru cele patru mari tipuri de credite:

Theabove exemplu presupune o $300.000 de cumpărare acasă cu 3,5% în jos, și la 30 de yearfixed rată a dobânzii de 3,75%. Rata proprie și costurile de asigurare ipotecară vavariază

* costul anual de asigurare ipotecară este calculat pe baza soldului împrumutului din anul 1. Costurile anuale va merge în jos în fiecare an, ca soldul creditului este redusă

Verifica casa ta, cumpara de eligibilitate (Feb 7, 2021)

Cum este mortgageinsurance calculat?,

asigurarea ipotecară este întotdeaunacalculat ca procent din suma creditului ipotecar — nu valoarea casei sauprețul de cumpărare.

de exemplu: dacă împrumutul dvs. este de 200.000 USD, iar asigurarea ipotecară anuală este de 1,0%, veți plăti 2.000 USD pentru asigurarea ipotecară în acel an.deoarece asigurarea ipotecară anuală isre-calculată în fiecare an, costul PMI va scădea în fiecare an pe măsură ce plătiți împrumutul. pentru creditele FHA, VA și USDA, rata de asigurare ipotecară este prestabilită. Este la fel pentru fiecare client (Vezi tabelul de mai sus).,asigurarea ipotecară PMI convențională este calculată pe baza sumei de plată și a scorului de credit. de obicei, primele anuale în curs de desfășurare pentru asigurarea ipotecară sunt repartizate pe 12 rate lunare. Pur și simplu îl plătiți în fiecare lună ca parte a plății ipotecare obișnuite.

Calculatingmortgage de asigurare de credit scor

următorul tabel compară costul differencesbetween cele trei tipuri majore de asigurare ipotecare, pe baza de 250.000 de dolari loanamount, și diferite niveluri de credit.,

Verificați ipotecare ratele de asigurare (Feb 7, 2021)

Costul versusbenefit de asigurare ipotecare privat

Astăzi, proprietarii de case sunt buildingwealth ca de câteva ori în istorie.potrivit Federal HousingFinance Agency (FHFA), valorile acasă în al treilea trimestru al anului 2020 au fost mai mult de 7% din aceeași perioadă cu un an înainte.

proprietarul tipic din SUA estecâștigând 13.000 de dolari pe an.mai mult, aprecierea valorii de acasă nu este nimic nou., FHFA spune că prețurile la domiciliu au crescut cu aproximativ 5% pe an de la 2012. Și valorile acasă au crescut în fiecare trimestru datând din 2011.

asta înseamnă că arenter care a cumpărat casa „medie” acum patru ani a câștigat mai mult decât $40,000 în capitalul propriu până în prezent. Unii au câștigat multmai mult-șase cifre în unele cazuri.ceea ce este surprinzător, atunci, este”sfat” spunând că ar trebui să cumpere o casă numai atunci când aveți un avans de 20%.a pune 20% în jos este mai puțin riscant decâtfăcând o mică plată în jos, dareste, de asemenea, costisitoare.,

Chiar si adversari puternici de mortgageinsurance este greu pentru a argumenta împotriva acestui fapt: PMI plăți, în medie, un randament mare rentabilitate a investiției.

PMI return oninvestment

cumpărătorii de acasă evită PMI deoarece simt că este o risipă de bani.de fapt, unii renunță să cumpere o casădeoarece nu vor să plătească prime PMI.

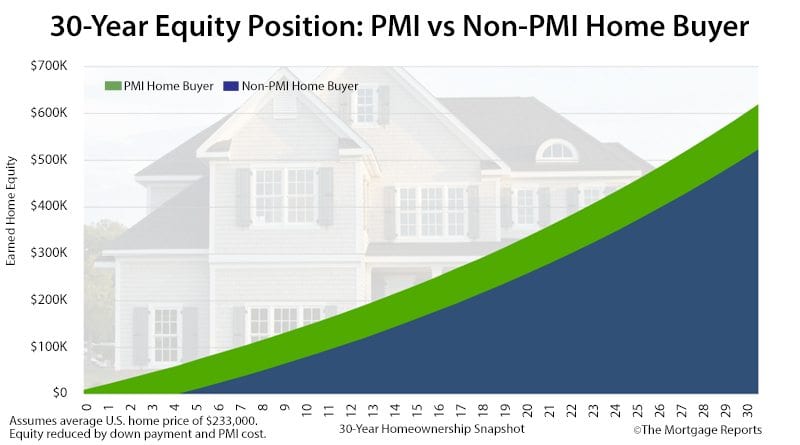

asta ar putea fi o greșeală. Datele de lapiața imobiliară indică faptul că PMI produce o rentabilitate surprinzătoare a investițiilor.imaginați-vă că ați cumpărat o casă în valoare de $233,000 cu 5% în jos.,costul PMI este de 135 USD pe lunăconform furnizorului de asigurări ipotecare mgic. Dar nu e permanent. Acesta dropsoff după cinci ani din cauza creșterii valorii acasă și scăderea loanprincipal.amintiți-vă, puteți anula asigurarea ipotecară pentru un împrumut convențional atunci când soldul ipotecar scade la 80% din achiziția casei dvs. Preț.

proprietar instantaneu la sfârșit de an 5 se pare ca acest lucru:

- valoarea Curentă: $276,000

- Principalremaining: 200.000 de dolari

În cinci ani, de origine hasappreciated $43,000, iar la final PMI costul este de $8,100., Aceasta este o rentabilitate de 5 anipe investiții de 530%.

este aproapeimposibil să faci acest tip de rentabilitate pe piața bursieră, pe contul de pensionare sau pe un alt instrument financiar.PMI, atunci, poate fi privit ca uninvestiție — una foarte solidă-și nu o risipă de bani.

utilizați PMI ca instrument de construire a averii

Homeownership este principalul mijloc de construire a averii în SUA fiecare plată lunară a ipotecii poate fi considerată o investiție în viitor.

deținerea unei case nu este o cale către quickriches., Mai degrabă, este o investiție care plătește treptat orele suplimentare, chiar luând în considerare recesiunile ciclice.

date de locuințe pe termen lung sprijinăacest fapt.

Potrivit governmentlending agenția FHFA, casa de valori imobiliare sunt mai mult de 140% since1991. Asta înseamnă că o casă în valoare de $100,000 În ianuarie 1991 este în valoare de $240,000 astăzi.în acel moment, inflația arerisen 75%, spune Biroul de Statistică a muncii. Un cumpărător de locuințe pentru prima dată în 1991a bătut inflația, plus a făcut o rentabilitate suplimentară de 65% a investiției.,rentabilitatea ajustată la inflație esteo modalitate tangibilă de a privi creșterile de avere, dar există și non-tangibile.

de exemplu, un proprietar whopachized o casă în 1991 este probabil aproape de sfârșitul lor30 ani fix ipotecare. În curând, proprietarul casei va fi fără ipotecă. Costul vieții lor va scădea.

proprietarul deține un aspect considerabilde asemenea, un set.cu toate acestea, o persoană care a ales să închirieze în1991, și a continuat să facă acest lucru, plătește acum prețurile de închiriere în continuă creștere.,

mai Rău, este posibil ca persoana hasno sizableasset excepția cazului în care el sau ea a contribuit la aretirement cont sau alte investiții în mod constant peste două sau trei decenii.Mulți nu au fost această gândire înainte.o casă este o economie forțatăcont. Cheltuielile pentru locuințe sunt necesare indiferent dacă închiriați sau dețineți. Dar când ești tu, depui o mică bucată către averea ta viitoare în fiecare lună.deci, ce legătură are PMI cu asta? Începe procesul de construire a bogăției mai devreme. Puteți fi pe partea câștigătoare a creșterii valorilor de acasă.,

Ce coststo evita PMI

– și Asume o altă homebuyerfollowed „bune practici”, cum se recomandă de către mulți financiare și housingadvisors astăzi.

cumpărătorul a ales să evite PMI.În schimb, el sau ea optează pentru o plată în avans de 20%: cu 15% mai mult decât cumpărătorul care a ales PMI.

Cumpărătorul are unele economii de a face.el sau ea bugetele și planurile de aacumula 10.000 $ pe an spre obiectivul-dificil, dar greu de realizat. În treiși jumătate de ani, cumpărătorul ridică plata integrală de 20%.

dar nu chiar.

el sau ea urmărește acum mai multprețurile la domiciliu. În 3.,5 ani, prețurile la domiciliu vor fi crescut cu aproape 13% — factoring în interes compus-sau în jurul valorii de $30,000.

cumpărătorul nu mai are nevoie de 20% în josbazat pe prețurile de acasă de acum trei ani. El sau ea are nevoie de 20% dinprețul curent acasă.

aceasta este o suplimentare $6,000. creșterea împinge afarăpermenul de timp al cumpărătorului. El sau ea trebuie să salveze patru ani pentru a pune 20% în jos.În acest timp, cumpărătorul acasă pierde $34,000 în homequity potențial.,

adăugați capitaluri proprii pierdute și costuri suplimentare de plată în avans, iar așteptarea de a cumpăra a costat acest cumpărător $32,000 —chiar și după ce a luat în considerare cheltuielile PMI pe care le-a evitat.”

există multe motive bune pentru astăziîncheierea unei case, cum ar fi economisirea costurilor de închidere sau îmbunătățirea unui scor de creditpentru a evita ratele dobânzilor mai mari. Dar sărind peste Pminu este unul dintre ei.

verificați eligibilitatea cumpărării casei dvs. (7 februarie 2021)

PMI cu beneficii directe către cumpărător

PMI beneficiază cumpărătorul indirect, dar unele companii de asigurări ipotecare oferă acum și valoare directă cumpărătorilor.,

un furnizor PMI, Radian, straturiprodusul său Ipotecareassurem pe lângă acoperirea standard PMI. Acest programoferă protecție pentru pierderea locului de muncă pentru cumpărător.asigurarea acoperăplățile Împrumutătorului — până la 1.500 USD pe lună timp de șase luni — în cazul unei pierderi de muncă în primii doi ani ai împrumutului.

programul vine la nici un additionalcost pentru cumparatorii de acasă care fac o plată în jos între 3-5% pe unele loanprograms.,

Acesta este pace a mintii pentru thehomebuyer și un motiv foarte bun pentru a verifica care PMI furnizorii de creditor lucrează decât acceptarea PMI prețurile și furnizorii de creditor atribuie în mod implicit.creditorii ipotecari lucrează adeseatrei până la cinci furnizori PMI. Cel mai adesea, creditorul vă va alege furnizorulpentru tine. Alegerea este adesea arbitrară sau bazată pe cine este obișnuit creditorulla utilizare.dar împrumutatul poate avea un cuvânt de spuneproblema. Dacă știți despre un furnizor PMI care oferă un anumit beneficiu, nu vă temeți să o cereți.,

cererea mică ar putea ajunge să facă o mare diferență mai târziu.

când poate Icancel PMI?

anularea PMI ar trebui să aibă loc automat atunci când soldul creditului scade la 78% din prețul inițial de achiziție al casei. cu toate acestea, este posibil să puteți anula PMI puțin mai devreme —când atingeți pragul de 80% — contactând serviciul de împrumut. rețineți că aceste reguli se aplică numai celor convenționalecredite. Asigurarea ipotecară funcționează diferit pentru împrumuturile subvenționate, cum ar fi ipotecile Usdași FHA.,împrumuturile FHA, susținute de Administrația Federală pentru locuințe, necesităpropriul tip de asigurare ipotecară. Aceasta este cunoscută sub numele de primă de asigurare ipotecară sau MIP.

PDM taxe două taxe separate: o plată în avans și anannual unul

- în Avans credit ipotecar InsurancePremium (UFMIP) costurile de 1,75% din suma creditului. Acesta poate fi plătit la închidere, darmajoritatea cumpărătorilor de locuințe îl rostogolesc în soldul împrumutului

- prima anuală de asigurare ipotecară (MIP) costă 0.,85% din suma creditului pe an, împărțit în 12 instalațiiși plătite lunar cu plata ipotecii. Acest lucru se datorează durata de viață a loanunless ai pus cel puțin 10% în jos. În acest caz, PDM plățile vor cancelafter 11 ani

desigur, un proprietar ar putea refinanța un FHA mortgageto scape de PDM plăți. În cazul în care acasă împrumut-la-valoare raportul a fallenbelow 80%, refinanțare într-un împrumut convențional ar putea ajuta la eliminarea MIP lateron. creditele USDA percep, de asemenea, atât o taxă ipotecară în avans, cât și o taxă de asigurare ipotecară în curs de desfășurare., Cu toate acestea, ratele de asigurare ipotecară USDA sunt ușor mai mici, cu o taxă în avans de 1% și o taxă anuală de 0,35%. împrumuturile VA, susținute de Departamentul federal al Veteranilorafaceri, nu necesită plăți de asigurare ipotecară în curs de desfășurare. VA percepe o taxă de finanțare în avans pentru a ajuta la asigurarea creditorilor, dar nu există o taxă lunară adăugată pentru împrumutat.

Cum știu dacă PMI este potrivit pentru mine?asigurarea ipotecară privată nu estepentru toată lumea, dar cumpărătorii de locuințe ar trebui să verifice potențialele returnări înainte de a le refuza automat.,verificați opțiunile de împrumut pentru locuințe pentru a vedea ce vă puteți permite și cât de mult vă va costa asigurarea ipotecară.

verificați-vă noua rată (7 februarie 2021)