contribuintes odeiam paying IRS penalty. Infelizmente, a maioria dos contribuintes que são avaliados uma pena IRS não pedem alívio ou são negados alívio porque eles não seguem alguns dos mais básicos e não. Em alguns casos, solicitar a dispensa pós-depósito ou a” redução ” das sanções não é prático. No entanto, para duas das sanções IRS mais comuns, o alívio está disponível se você seguir algumas regras simples para solicitar e garantir a redução.,

sanções IRS comuns

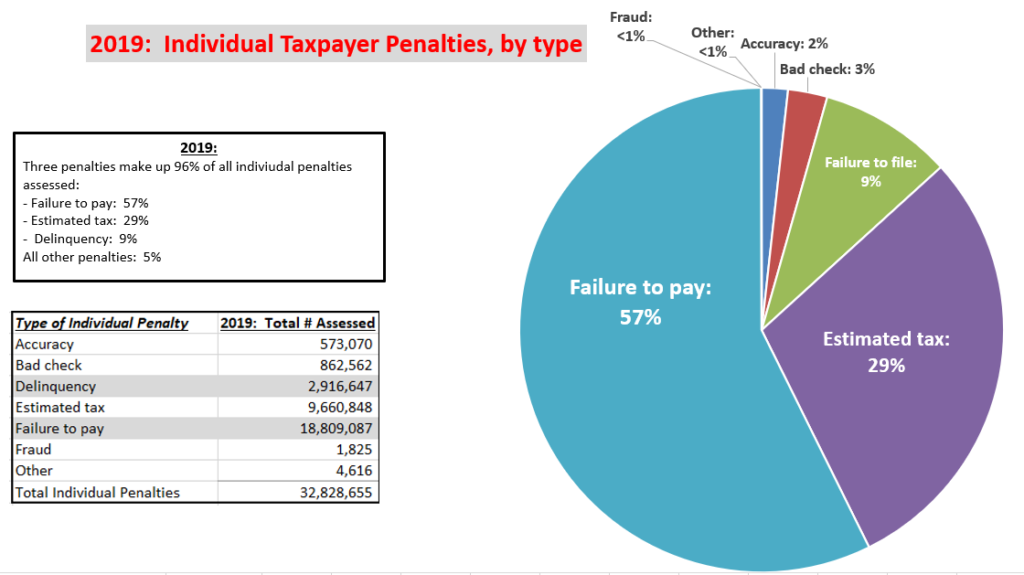

existem mais de 150 sanções IRS diferentes para atraso de depósito, atraso de pagamento, erros de retorno e outras atividades não conformes. No entanto, as três sanções IRS mais comuns estão relacionadas com atrasos de depósito e pagamento de impostos. As penalidades são:

- a falta de arquivo penalidade: 5% por mês sobre o saldo devido, no máximo de 25%.a penalidade fiscal estimada é igual aos juros perdidos por não ter retenção na fonte suficiente ou por não pagar impostos estimados durante todo o ano fiscal.a falta de pagamento da penalidade: 0.,5% por mês de saldo devido, no máximo 25%.em 2019, estas penalizações representavam 95,5% de todas as penalidades das IRS para os contribuintes individuais.

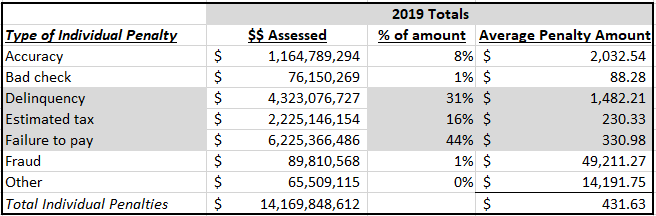

Individual IRS Penalidades: 2019 Estas sanções podem ser caros., A média pena de valores para 2019, para os indivíduos foram:

> Média de IRS Pena de Avaliações para os Indivíduos: 2019 Alívio de IRS penalidades

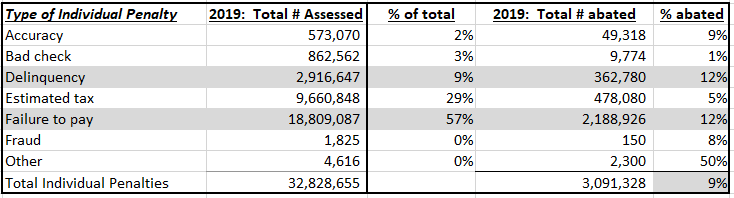

o Contribuinte pode pedir de socorro de penalidades. Para a falta de arquivamento ou pagamento de penalidade, os contribuintes podem solicitar que o IRS “diminuir” as penalidades. A redução consiste simplesmente em eliminar as sanções depois de estas serem avaliadas ao contribuinte., A falta de arquivo (FTF) e a falta de pagamento (FTP) penalidades geralmente exigem redução porque o IRS avalia essas penalidades eletronicamente (ou seja, através de seus sistemas informáticos) quando uma devolução é feita, ou uma transação é feita em uma conta de saldo devido.outras sanções exigem, em geral, procedimentos diferentes para solicitar a isenção. Por exemplo, a penalização fiscal estimada não é geralmente “aceitável” pelos contribuintes. Em vez disso, os contribuintes podem solicitar uma exclusão da sanção ao apresentar a sua declaração de imposto (os indivíduos utilizam o formulário 2210)., outras sanções são propostas durante as auditorias e investigações do IRS, tais como a precisão ou as sanções por fraude, e normalmente exigem que o contribuinte trate dos auditores do IRS ou dos agentes de recurso antes da avaliação da sanção. Os contribuintes podem solicitar a redução das sanções de precisão do retorno após a sua avaliação, mas o processo de redução pode exigir a utilização de procedimentos especiais de IRS ou levar o IRS a tribunal – todos os quais podem levar anos a resolver.em 2019, apenas 12% das sanções FTF e FTP foram abatidas., Para todas as penalizações individuais, apenas 9% foram abatidas.

IRS individuais penalidades diminuiu: 2019 Existem várias razões para a baixa de redução de taxa. Em primeiro lugar, muitos contribuintes não pedem abatimentos. Se perguntarem, o IRS normalmente nega muitos pedidos iniciais de abatimento. Por último, os contribuintes não podem recorrer da determinação negativa do IRS.,os contribuintes que pretendam solicitar uma redução das penalizações por FTF e FTP têm de seguir algumas regras simples para aumentar as suas hipóteses de sucesso.

Aumentar suas chances de FTF e FTP pena de abatimento

Para o FTF e FTP penalidades, a receita federal tem dois motivos principais que diminui as seguintes penas:

- causa Razoável de socorro (RC): quando o contribuinte pode mostrar que eles usaram ordinária cuidado e prudência, mas eles não podem cumprir (arquivo ou a pagar no tempo) devido a circunstâncias fora de seu controle (razoável “causa” desculpa para o não cumprimento).,

- IRS’ first-time penalty abatement relief (FTA): pode ser usado para reduzir tanto a FTF e as penalidades FTP para um contribuinte em boa situação (arquivou todos os retornos, pagou todos os impostos ou em um acordo IRS sobre os saldos devidos) com um histórico de Conformidade limpa (sem penalidades nos últimos três anos antes do ano penalty).

ao solicitar FTF e / ou alívio da pena de FTP, é importante seguir algumas boas práticas., Aqui estão minhas listas de do’s e don’TS ao solicitar abatimento para as penalidades FTF e FTP:

os “do’s”:

- Utilizar sempre FTA: todas as penalidades do primeiro ano, independentemente de o contribuinte se qualificar para redução de causa razoável, são dadas FTA. Como tal, os contribuintes, se forem elegíveis, devem sempre ligar para o IRS e solicitar a redução de qualquer sanção FTF ou FTP que seja elegível para o ACL. Todos os pedidos de ACL podem ser feitos por telefone, independentemente do montante da penalidade avaliada.,

- solicitar uma causa razoável por escrito: os contribuintes muitas vezes tentam chamar o IRS para pedir redução de pena. Isto está sempre a funcionar para o ACL. No entanto, pedidos telefônicos raramente funcionam para abates de causas razoáveis. Os contribuintes podem preencher o formulário 843, solicitar o reembolso, e anexar os seus fundamentos e provas para apoiar o seu pedido de causa razoável. Nota: O IRS terá o formulário 843 ou uma carta do contribuinte. Prefiro o formulário 843 porque contém os requisitos mínimos para identificar um pedido de sanção.,decisões negativas: muitas decisões de redução de sanções das IRS não consideram a totalidade das circunstâncias do contribuinte. Se algum dos critérios, com base nos seus próprios méritos, não habilitar o contribuinte a ser reduzido, as outras razões são ignoradas. Isso ocorre porque o IRS tem uma ferramenta de computador para ajudar nas determinações de redução de penalidades que é falho. Muitos pedidos de causa razoável são rejeitados devido a esta ferramenta IRS defeituosa. Os contribuintes devem solicitar um recurso para que uma pessoa viva possa ouvir todas as suas circunstâncias e tomar uma decisão informada.,não se esqueça de incluir estes itens em um pedido de redução de causa razoável: em primeiro lugar, seja claro sobre suas circunstâncias específicas que estavam fora de seu controle que causaram o descumprimento (doença, incapacidade, registros perdidos, etc.). Em segundo lugar, ser capaz de demonstrar como outras situações em sua vida foram afetadas pela causa razoável. Por exemplo, a doença que o fez não apresentar a tempo pode também não permitir que você trabalhe. Por último, certifique-se de fornecer provas específicas e uma cronologia dos eventos para o período de incumprimento., Por exemplo, uma linha do tempo de uma doença e uma carta de um médico mostrando sua incapacidade e incapacidade de executar a atividade normal é uma grande evidência para suportar uma causa razoável devido a uma doença.

- mostrar o cumprimento prévio: a Declaração de política do IRS 20-1 afirma que o IRS deve usar sanções para impedir o incumprimento. Os contribuintes que tenham um incidente isolado de um ano e que não seja elegível para a isenção do ACL devem estar preparados para mostrar a sua história prévia de conformidade que seja coerente com a Declaração de política no seu argumento de causa razoável., Devem também estar preparados para explicar quaisquer pequenos montantes das sanções do ano anterior. Aqui está um exemplo comum: um contribuinte tem uma causa razoável para a apresentação tardia do seu retorno de 2018, mas não se qualifica para o ACL devido a uma pequena penalidade FTP em um retorno de 2015. Se este contribuinte tem motivos razoáveis para a apresentação tardia, eles devem destacar seu histórico de Conformidade passado e explicar as pequenas circunstâncias FTP em um ano anterior. Um histórico de Conformidade positivo prévio pesará a favor de uma redução razoável de causa para o retorno de 2018.,

- acompanhamento dos pedidos de redução: infelizmente, muitos pedidos de redução de pena IRS são perdidos dentro do IRS. Os pedidos de redução não podem ser rastreados numa transcrição do IRS. Como é que um contribuinte sabe se o IRS está a trabalhar activamente no seu pedido? Têm de ligar para o IRS. Se o IRS não tem o seu pedido de abatimento, você vai precisar de reabastecê-lo. Os contribuintes com múltiplos pedidos perdidos devem ir ao Gabinete do advogado do contribuinte para intervir. O advogado do Contribuinte não pode tomar a decisão de redução, mas pode garantir que o seu pedido não se perca novamente., Uma outra acção importante: se a sanção não for paga, os contribuintes devem certificar-se de que o IRS colocou um “depósito de cobrança” na sua conta, enquanto o pedido de redução está a ser trabalhado.

os “don’TS”:

- não pagam a penalidade: pagar a penalidade antes de solicitar uma causa razoável pode remover uma importante avenida de recursos da IRS: o processo de cobrança ou audição “CDP”. Os contribuintes que têm um saldo não pago podem, eventualmente, solicitar uma audição formal da CDP sobre uma pena não paga., Numa audiência da CDP, o IRS considerará cuidadosamente um pedido de redução de pena, aumentando as chances de redução. Além disso, as audiências da CDP têm outra vantagem: eles podem levar muito menos tempo do que as audiências informais do centro de serviço de sanções de redução de penas.

- Não use estas duas desculpas de causa razoável para FTF: o IRS rejeitará qualquer redução de pena FTF com base na confiança em um imposto pro e dificuldades financeiras. O IRS tem um forte apoio para estas decisões baseadas em decisões judiciais., Os pedidos de redução da FTF que utilizam estes critérios recebem uma carta de determinação negativa rápida do IRS e pouca consideração dos recursos do IRS.

- Não se esqueça de solicitar abatimento em tempo útil antes do fim do Estatuto: os contribuintes podem solicitar abatimento de sanções dentro do estatuto normal de reembolso de limitações, que é de 3 anos a contar da data da devolução ou 2 anos após o pagamento da sanção. No passado, o IRS por vezes permitiu abatimentos após a data de expiração do estatuto de reembolso., No entanto, o IRS corrigiu esta falha do sistema e a maioria dos pedidos fora destes prazos são recebidos com rejeição pelo IRS. Os contribuintes que concluam um acordo de prestação de serviços de pagamento e estejam habilitados para o ACL devem solicitar a redução da pena de pagamento no prazo de dois anos após o Acordo de pagamento.a redução bem sucedida da pena pode levar algum tempo. FTA pode ser aprovado por telefone instantaneamente. No entanto, a redução final da pena terá lugar em cerca de 3 semanas. Os contribuintes devem sempre rever a sua conta para garantir que o IRS reduza correctamente a pena., Os contribuintes podem rever a transcrição das suas contas para os anos em questão, a fim de verificar a redução.