Les contribuables détestent payer des pénalités IRS. Malheureusement, la plupart des contribuables qui sont évalués une pénalité IRS ne demandent pas de redressement ou se voient refuser un redressement parce qu’ils ne suivent pas certains choses à faire et à ne pas faire. Dans certains cas, il n’est pas pratique de demander un allègement ou une « réduction” des pénalités après le dépôt. Cependant, pour deux des pénalités IRS les plus courantes, un allègement est disponible si vous suivez quelques règles simples pour demander et obtenir un abattement.,

pénalités IRS courantes

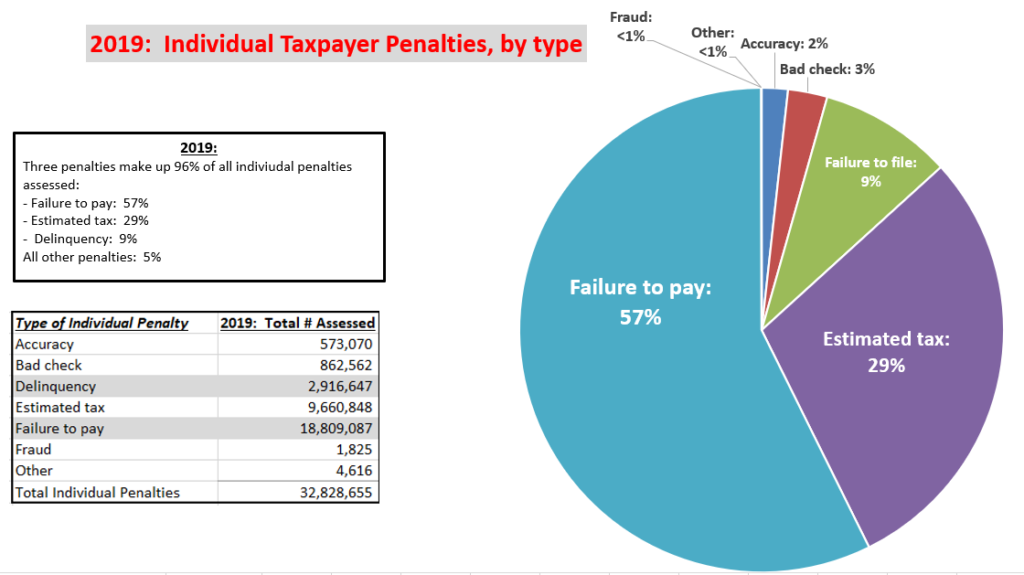

Il existe plus de 150 pénalités IRS différentes pour dépôt tardif, paiement tardif, erreurs de retour et autres activités non conformes. Cependant, les trois pénalités IRS les plus courantes sont liées à la production tardive et au paiement tardif des impôts. Les pénalités sont:

- Le défaut de produire pénalité: 5% par mois sur le solde dû, maximum de 25%.

- la pénalité fiscale estimée: égale à l’intérêt perdu en n’ayant pas suffisamment retenu à la source ou en payant des impôts estimés tout au long de l’année d’imposition.

- Le défaut de payer la pénalité: 0.,5% par mois de solde dû, maximum de 25%.

en 2019, ces pénalités représentaient 95,5% de toutes les pénalités de L’IRS pour les contribuables individuels.

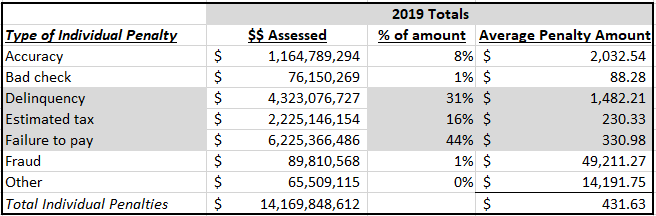

Ces sanctions peuvent être coûteux., Les montants moyens des pénalités pour 2019, pour les particuliers, étaient les suivants:

allégement des pénalités IRS

contribuable peut demander un allègement des pénalités. Pour le défaut de produire ou de payer une pénalité, les contribuables peuvent demander que L’IRS « abate” les pénalités. L’abattement consiste simplement à supprimer les pénalités après qu’elles ont été imposées au contribuable., Les pénalités pour défaut de produire (FTF) et pour défaut de payer (FTP) nécessitent généralement une réduction, car l’IRS évalue ces pénalités par voie électronique (c.-à-d. via ses systèmes informatiques) lorsqu’une déclaration est produite ou qu’une opération est effectuée sur un compte de solde dû.

Les autres sanctions nécessitent généralement des procédures différentes pour demander une réparation. Par exemple, la pénalité fiscale estimée n’est généralement pas « abattable” par les contribuables. Les contribuables peuvent plutôt Demander une exclusion de la pénalité lors de la production de leur déclaration de revenus (les particuliers utilisent le formulaire 2210).,

D’autres sanctions sont proposées lors des vérifications et des enquêtes de l’IRS, telles que les pénalités pour l’exactitude ou la fraude, et exigent généralement que le contribuable traite avec les auditeurs de l’IRS ou les agents d’appel avant l’évaluation de la pénalité. Les contribuables peuvent demander la réduction des pénalités de précision de retour après avoir été évalués, mais le processus de réduction peut nécessiter l’utilisation de procédures spéciales IRS ou de porter L’IRS devant les tribunaux – ce qui peut prendre des années à résoudre.

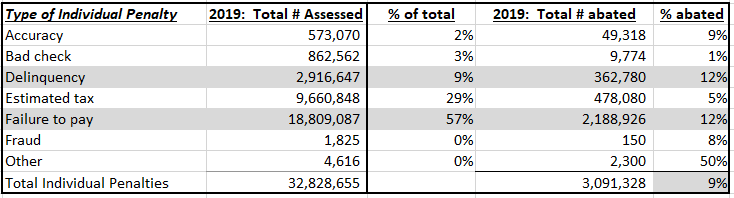

peu de pénalités sont réduites chaque année

en 2019, seulement 12% des pénalités FTF et FTP ont été réduites., Pour toutes les pénalités individuelles, seulement 9% ont été réduites.

Il y a plusieurs raisons qui expliquent le faible taux d’abattement. Premièrement, de nombreux contribuables ne demandent pas d’abattement. S’ils le demandent, L’IRS refuse généralement de nombreuses demandes de réduction initiales. Enfin, les contribuables ne peuvent pas faire appel de la décision défavorable de l’IRS.,

Les contribuables qui souhaitent demander un allègement des pénalités pour les pénalités FTF et FTP doivent suivre quelques règles simples pour augmenter leurs chances de succès.

augmentez vos chances de réduction des pénalités FTF et FTP

pour les pénalités FTF et FTP, l’IRS a deux raisons principales pour réduire ces pénalités:

- redressement pour cause raisonnable (RC): lorsque le contribuable peut démontrer qu’il a fait preuve de prudence et de prudence ordinaires, mais qu’il n’a pas pu se conformer (déposer ou payer à temps) en raison de circonstances imprévues indépendantes de sa volonté (une excuse de « cause raisonnable” pour la non-conformité).,

- IRS’ first-time penalty abatement relief( FTA): peut être utilisé pour réduire les pénalités FTF et FTP pour un contribuable en règle (produit toutes les déclarations, payé tous les impôts ou dans un accord IRS sur les soldes dus) avec un historique de conformité propre (aucune pénalité au cours des trois dernières années avant l’année de pénalité).

lorsque vous demandez un allègement des pénalités FTF et / ou FTP, il est important de suivre certaines pratiques exemplaires., Voici mes listes de choses à faire et à ne pas faire lors de la demande d’abattement pour les pénalités FTF et FTP:

Les « choses à faire”:

- toujours utiliser FTA: toutes les pénalités de première année, que le contribuable soit admissible ou non à un abattement pour cause raisonnable, sont accordées FTA. En tant que tel, les contribuables, s’ils sont admissibles, devraient toujours appeler L’IRS et demander l’abattement de toute pénalité FTF ou FTP qui se qualifie pour L’ALE. Toutes les demandes D’ALE peuvent être faites par téléphone, quel que soit le montant de la pénalité imposée.,

- demander un motif raisonnable par écrit: les contribuables essaient souvent d’appeler L’IRS pour demander un abattement des pénalités. Cela fonctionne tout le temps pour FTA. Cependant, les demandes téléphoniques fonctionnent rarement pour des abattements de cause raisonnable. Les contribuables peuvent remplir le formulaire 843, demande de remboursement, et joindre leur justification et la preuve à l’appui de leur demande pour motif raisonnable. Remarque: L’IRS prendra la forme 843 ou une lettre du contribuable. Je préfère le formulaire 843 parce qu’il contient les exigences minimales pour identifier une demande de réduction de pénalité.,

- décisions défavorables en appel: de nombreuses décisions de réduction des pénalités de l’IRS ne tiennent pas compte de la totalité de la situation du contribuable. Si l’un des critères, en soi, ne permet pas au contribuable de bénéficier d’un abattement, les autres raisons sont ignorées. Cela se produit parce que L’IRS dispose d’un outil informatique pour aider à déterminer la réduction des pénalités qui est imparfait. De nombreuses demandes de cause raisonnable sont rejetées en raison de cet outil IRS défectueux. Les contribuables devraient demander un appel afin qu’une personne vivante puisse entendre toutes ses circonstances et prendre une décision éclairée.,

- assurez-vous d’inclure ces éléments dans une demande de réduction de cause raisonnable: tout d’abord, soyez clair sur vos circonstances spécifiques qui étaient hors de votre contrôle qui ont causé le non-respect (maladie, incapacité, documents perdus, etc.). Deuxièmement, être en mesure de démontrer comment d’autres situations dans votre vie ont été affectées par la cause raisonnable. Par exemple, la maladie qui vous a empêché de déposer à temps peut également ne pas vous permettre de travailler. Enfin, assurez-vous de fournir des preuves spécifiques et une chronologie des événements pour la période de non-conformité., Par exemple, une chronologie d’une maladie et une lettre d’un médecin montrant votre incapacité et votre incapacité à exercer une activité normale sont d’excellentes preuves pour soutenir une cause raisonnable due à une maladie.

- montrer la conformité préalable: L’énoncé de politique 20-1 de L’IRS stipule que l’IRS devrait utiliser des pénalités pour dissuader le non-respect. Les contribuables qui ont un incident isolé d’un an qui n’est pas admissible à la dispense de L’ALE devraient être prêts à montrer leurs antécédents de conformité qui sont conformes à l’énoncé de politique dans leur argumentation pour cause raisonnable., Ils devraient également être prêts à expliquer tout petit montant de pénalités de l’année précédente. Voici un exemple courant: un contribuable a un motif raisonnable de produire en retard sa déclaration de 2018, mais il n’est pas admissible à L’AFE en raison d’une petite pénalité de FTP sur une déclaration de 2015. Si ce contribuable a des raisons raisonnables de produire une déclaration tardive, il devrait mettre en évidence ses antécédents de conformité et expliquer les circonstances peu fréquentes de L’année précédente. Un historique de conformité positif antérieur pèsera en faveur d’un abattement pour cause raisonnable pour la déclaration de 2018.,

- suivi des demandes de réduction: malheureusement, de nombreuses demandes de réduction des pénalités de l’IRS sont perdues au sein de l’IRS. Les demandes de réduction ne peuvent pas être suivies sur une transcription IRS. Comment un contribuable sait – il si L’IRS travaille activement leur demande? Ils doivent appeler le fisc. Si l’IRS n’a pas votre demande d’abattement, vous devrez la refiler. Les contribuables ayant plusieurs demandes Perdues devraient se rendre au Bureau du défenseur des contribuables pour intervenir. L’avocat des contribuables ne peut pas prendre la décision d’abattement, mais il peut s’assurer que votre demande n’est pas perdue à nouveau., Une autre action importante: si la pénalité n’est pas payée, les contribuables doivent s’assurer que L’IRS a mis une « retenue de recouvrement” sur leur compte pendant que la demande d’abattement est en cours de traitement.

Les « choses à ne pas faire”:

- ne payez pas la pénalité: payer la pénalité avant de demander un motif raisonnable peut supprimer une avenue d’appel importante de L’IRS: la procédure régulière de recouvrement ou l’audience « CDP”. Les contribuables qui ont un solde impayé peuvent éventuellement Demander une audience officielle du CDP sur une pénalité impayée., Lors d’une audience CDP, L’IRS examinera soigneusement une demande de réduction de pénalité, augmentant ainsi les chances de réduction. En outre, les audiences CDP ont un autre avantage: elles peuvent prendre beaucoup moins de temps que les audiences informelles d’appels de réduction des pénalités du centre de Service IRS.

- N’utilisez pas ces deux excuses raisonnables pour FTF: L’IRS rejettera tout abattement de pénalité FTF basé sur un avantage fiscal et des difficultés financières. L’IRS soutient fermement ces décisions fondées sur des décisions de justice., Les demandes de réduction de FTF utilisant ces critères reçoivent une lettre de détermination défavorable rapide de l’IRS et peu de considération des appels de L’IRS.

- n’oubliez pas de demander un abattement en temps opportun avant l’expiration de la loi: les contribuables peuvent demander un abattement des pénalités dans le délai normal de prescription du remboursement qui est de 3 ans à compter de la date de production de la déclaration ou de 2 ans après le paiement de la pénalité. Dans le passé, L’IRS a parfois permis des abattements après la date d’expiration de la loi de remboursement., Cependant, L’IRS a corrigé cette faille du système et la plupart des demandes en dehors de ces délais sont rejetées par L’IRS. Les contribuables qui remplissent un accord de versement IRS et sont admissibles à L’ALE devraient demander un abattement de la pénalité FTP dans les 2 ans suivant l’arrangement de paiement.

calendrier des attentes

La réduction des pénalités peut prendre un certain temps. FTA peut être approuvé par téléphone instantanément. Cependant, la réduction finale de la pénalité aura lieu dans environ 3 semaines. Les contribuables doivent toujours examiner leur compte pour s’assurer que L’IRS abaisse correctement la pénalité., Les contribuables peuvent examiner leur relevé de compte pour les années en question afin de vérifier l’abattement.