Fiducie Funéraire prépayée

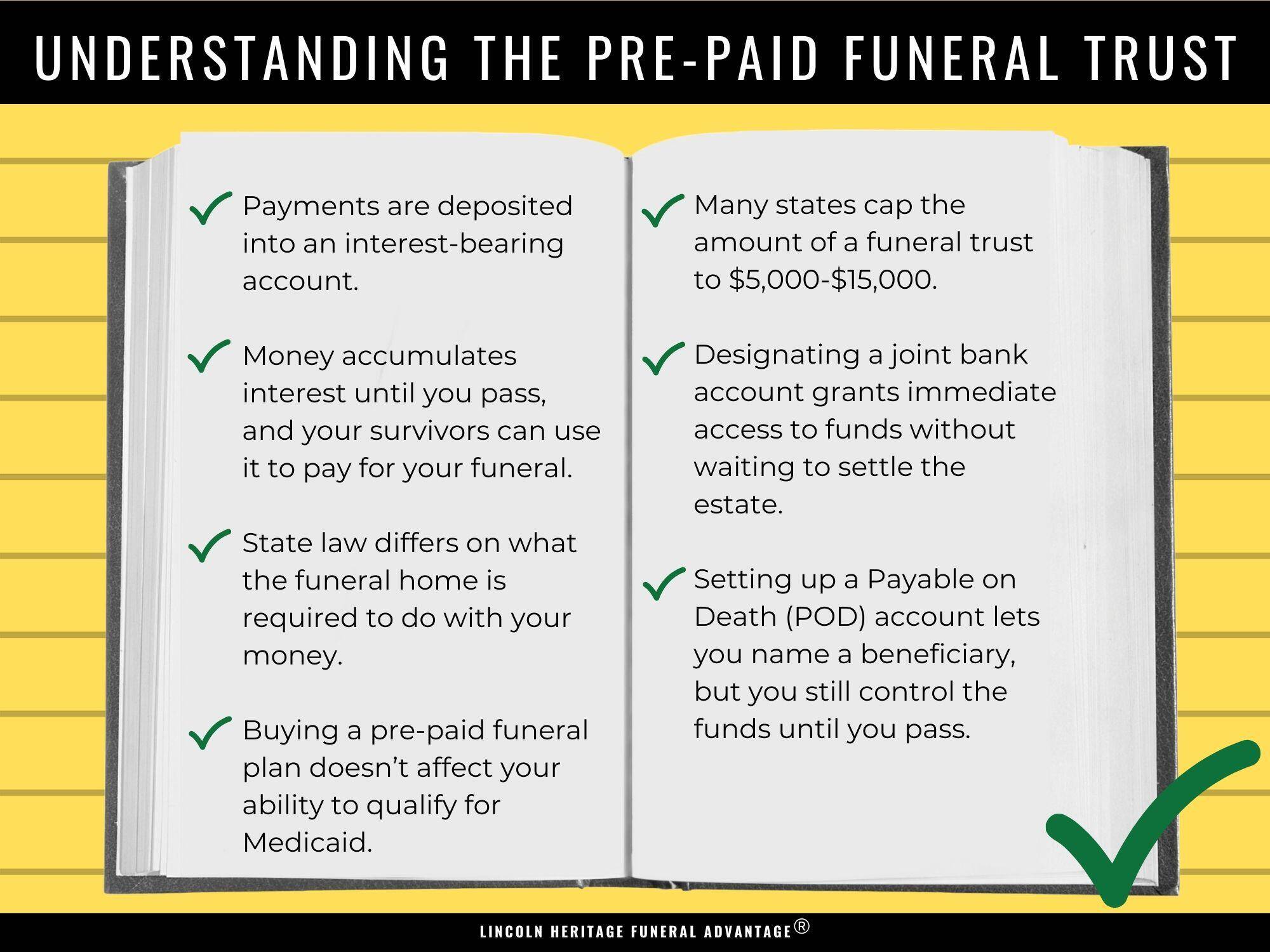

Si vous décidez de travailler directement avec la maison funéraire, elle peut vous offrir un plan de prépaiement fondé sur une fiducie où vos paiements sont déposés dans un compte portant intérêt. L’argent accumule les intérêts jusqu’à votre mort, puis vos survivants peuvent l’utiliser pour payer vos funérailles.,

mais selon l’état dans lequel vous vivez, le salon funéraire n’est tenu de verser jusqu’à 60% des paiements sur le compte. De plus, ils sont autorisés à garder 10 pour cent ou plus pour les frais administratifs, et ils peuvent verrouiller la fiducie et utiliser l’argent pour payer leurs frais administratifs si vous manquez des paiements. Et si vous décidez d’encaisser la confiance? Certains états permettent à la maison funéraire de garder jusqu’à 30% de votre argent.

fiducies irrévocables ou révocables

lorsque vous signez un contrat avec un salon funéraire, vous pouvez signer une fiducie irrévocable ou une fiducie révocable., Si vous signez une fiducie irrévocable, le contrat est permanent et ne peut être modifié. En d’autres termes, vous ne pourrez pas changer d’avis et obtenir un remboursement. Pour être admissible à une exclusion de Medicaid, vous devez signer une fiducie irrévocable.

en revanche, si vous signez un trust révocable, vous avez le droit de changer d’avis et de recevoir un remboursement.

les Questions à Considérer Avant de Pré-Paiement

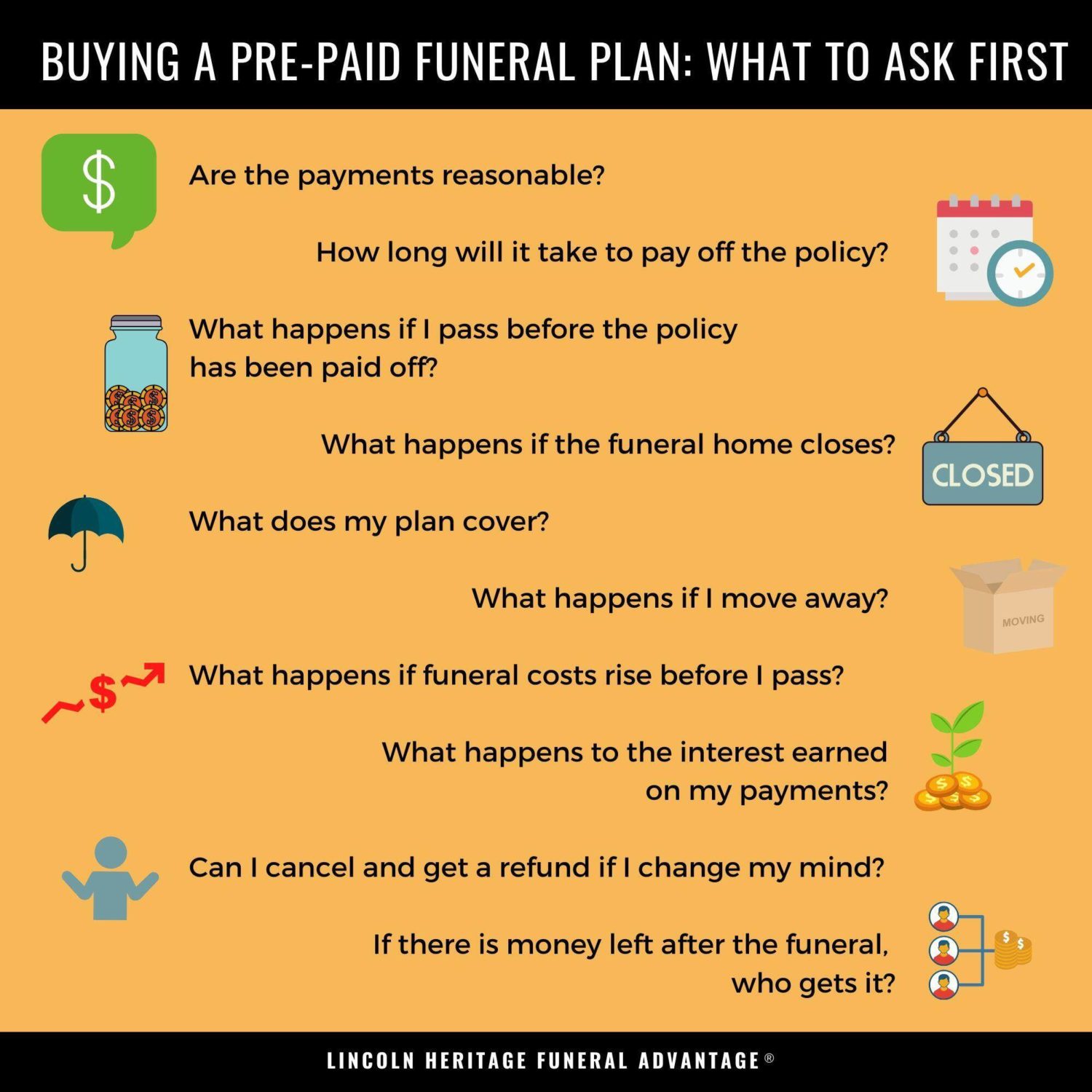

Avant d’acheter un forfait pré-payé, poser les questions suivantes.

- Les paiements eux-mêmes sont-ils raisonnables?,

- Combien de temps la politique de remboursement? Qu’advient-il si la personne décède avant que la politique a été payé?que se passe-t-il si le salon funéraire ferme ou change de propriétaire?

- quelles sont les lois sur la protection des consommateurs dans votre état?

- que couvre exactement l’argent que vous payez?

- Qu’advient-il si vous vous éloignez?

- Que se passe – t-il si les frais funéraires augmentent avant votre mort?

- qu’advient-il des intérêts gagnés sur les paiements que vous effectuez?

- Pouvez-vous annuler le contrat et avoir votre argent remboursé si vous changez d’avis?,

- Si il reste de l’argent après les funérailles, qui en bénéficie?

funérailles prépayées& Medicaid

lorsque vous achetez un plan funéraire prépayé, il est exclu pour le processus de réduction des dépenses de Medicaid. Cela signifie que cela n’affectera pas votre capacité à se qualifier pour Medicaid. Mais gardez à l’esprit que de nombreux États limitent le montant que vous pouvez mettre dans une fiducie funéraire à $5,000 à $15,000.,

arrangements funéraires prépayés courants& Services

tous les régimes d’assurance funéraire prépayés ne sont pas les mêmes, et vous pouvez demander d’inclure tout ce que vous voulez dans le vôtre. Mais gardez à l’esprit que le montant de la police est affecté par ce que vous incluez. La plupart des plans préétablis incluent:

- Les frais de salon funéraire

- Le certificat de décès

- Les frais du clergé

- Le coût de l’enterrement

certains plans de salon funéraire prépayés n’incluent pas le cercueil, la pierre tombale ou le terrain du cimetière., Gardez à l’esprit que, dans la plupart des cas, vous pouvez personnaliser votre plan en travaillant directement avec un salon funéraire.

désignation d’un compte bancaire commun

Lorsqu’une personne décède, ses biens peuvent être temporairement indisponibles – même pour un membre de la famille – jusqu’à ce qu’ils règlent la succession. La création d’un compte conjoint résout ce problème car le survivant sur le compte a un accès immédiat aux fonds. Cette option n’est utile que s’il y a suffisamment d’argent dans le compte pour payer les frais funéraires., Si l’acte de faire continuellement des dépôts et de laisser le solde seul vous semble difficile, une autre option pourrait être meilleure.

mise en place d’un compte Payable au décès

également appelé Totten Trusts (le nom vient d’une décision du Tribunal de New York de 1904), un compte Payable au décès (POD) est mis en place par votre banque. Avec ce type de compte, vous nommez un bénéficiaire et les fonds sont disponibles pour cette personne à votre décès. Jusqu’à ce moment, cependant, vous êtes libre d’ajouter ou de retirer de l’argent, de déplacer ou de fermer le compte, ou de changer de bénéficiaire. Un compte POD évite l’homologation.,

Utilisez une police d’Assurance-Vie

Si vous avez une police d’assurance-vie, – soit le terme de la vie ou d’assurance-vie entière–, il est probable que la prestation de décès sera suffisant pour couvrir les frais funéraires. (Il est important de dire aux bénéficiaires que l’utilisation d’une partie de l’argent pour payer vos funérailles est votre intention.)

cependant, l’assurance temporaire peut expirer avant le décès d’une personne, et certaines personnes choisissent de ne pas renouveler, ce qui signifie qu’il n’y aura pas de prestation de décès. En savoir plus sur la façon d’assurance-vie entière œuvres.,

achat d’une police de dépenses finales

ce type de police d’assurance-vie, également appelé assurance funéraire ou assurance funéraire, est acheté auprès d’une compagnie d’assurance et couvre non seulement les frais funéraires, mais également les frais médicaux finaux ou autres frais encourus vers la fin de la vie. L’achat de ce type de politique nécessite généralement de répondre à quelques questions de santé sur une application. En règle générale, ces régimes comprennent une prestation de décès allant de 10 000 $à 25 000$.,

en savoir plus:

assurance funéraire pour les aînés

assurance vie pour les personnes de plus de 50 ans

peu importe L’Option que vous choisissez, la Communication familiale est essentielle

une personne peut consacrer beaucoup d’énergie à la planification et au prépaiement de ses funérailles, mais ne parvient pas à accomplir l’étape la plus importante: informer les membres de sa famille. Parfois, ils incluent les détails dans leur testament, mais les membres de la famille ne lisent généralement le testament qu’après les funérailles., De même, une personne peut conserver une police d’assurance ou faire confiance à un coffre-fort, mais les membres de la famille en deuil peuvent ne pas passer par cette boîte tout de suite.

une personne peut consacrer beaucoup d’énergie à la planification et au prépaiement de ses funérailles, mais ne parvient pas à accomplir l’étape la plus importante: informer les membres de sa famille. Parfois, ils incluent les détails dans leur testament, mais les membres de la famille ne lisent généralement le testament qu’après les funérailles., De même, une personne peut conserver une police d’assurance ou faire confiance à un coffre-fort, mais les membres de la famille en deuil peuvent ne pas passer par cette boîte tout de suite.

Les deux circonstances signifient que, malgré votre meilleure tentative pour aider vos proches à traverser une période difficile, ils prendront des dispositions et paieront pour eux sans savoir que vous avez déjà pris soin des détails. Peu importe la façon dont vous choisissez de pré-payer pour un enterrement, assurez-vous que les membres de votre famille connaissent les arrangements et ont des copies de tous les documents importants.,

en savoir plus:

Que faire au décès d’un être cher

puis-je souscrire une assurance vie pour mes Parents?

autres FAQ

que se passe – t-il si je veux laisser de l’argent à mes bénéficiaires en plus de mes frais funéraires?

Si vous achetez un plan de funérailles prépayé dans un salon funéraire, vos bénéficiaires ne verront aucune partie de l’argent. Au lieu de cela, le salon funéraire utilisera tout cela pour vos funérailles. Si vous voulez laisser de l’argent comptant qui représente plus que vos frais funéraires, achetez plutôt une assurance des dépenses finales.

que se passe-t-il si mes proches veulent utiliser un autre salon funéraire?,

dans la plupart des cas – sauf si vous avez signé un contrat révocable – votre famille et vos amis devront travailler avec le salon funéraire où vous avez signé le contrat. Ils seront rarement en mesure de transférer les fonds. Mais si vous souscrivez une assurance frais finaux, ils ne seront pas liés à un salon funéraire spécifique; ils peuvent utiliser n’importe qui de leur choix.

ma police d’assurance expirera-t-elle?

tant que vous payez vos primes, votre police d’assurance restera en vigueur. Cela est vrai pour les régimes funéraires prépayés et les polices d’assurance des dépenses finales.,

comment avantages funéraires peut aider

Le programme Avantages funéraires de la compagnie D’assurance-vie Lincoln Heritage comprend à la fois une prestation en espèces d’assurance-vie et l’accès à un soutien familial par L’intermédiaire de la Funeral Consumer Guardian Society (FCGS). La politique ne nécessite aucun examen médical, seulement un ensemble de questions de santé. Dans le cadre du programme, vous remplissez un formulaire de plan funéraire de deux pages et le retournez au FCGS. Lors de votre décès, le FCGS avisera le salon funéraire et fournira à la maison – ainsi qu’à un membre de la famille ou à un ami – le Plan Funéraire.