fideicomiso funerario prepagado

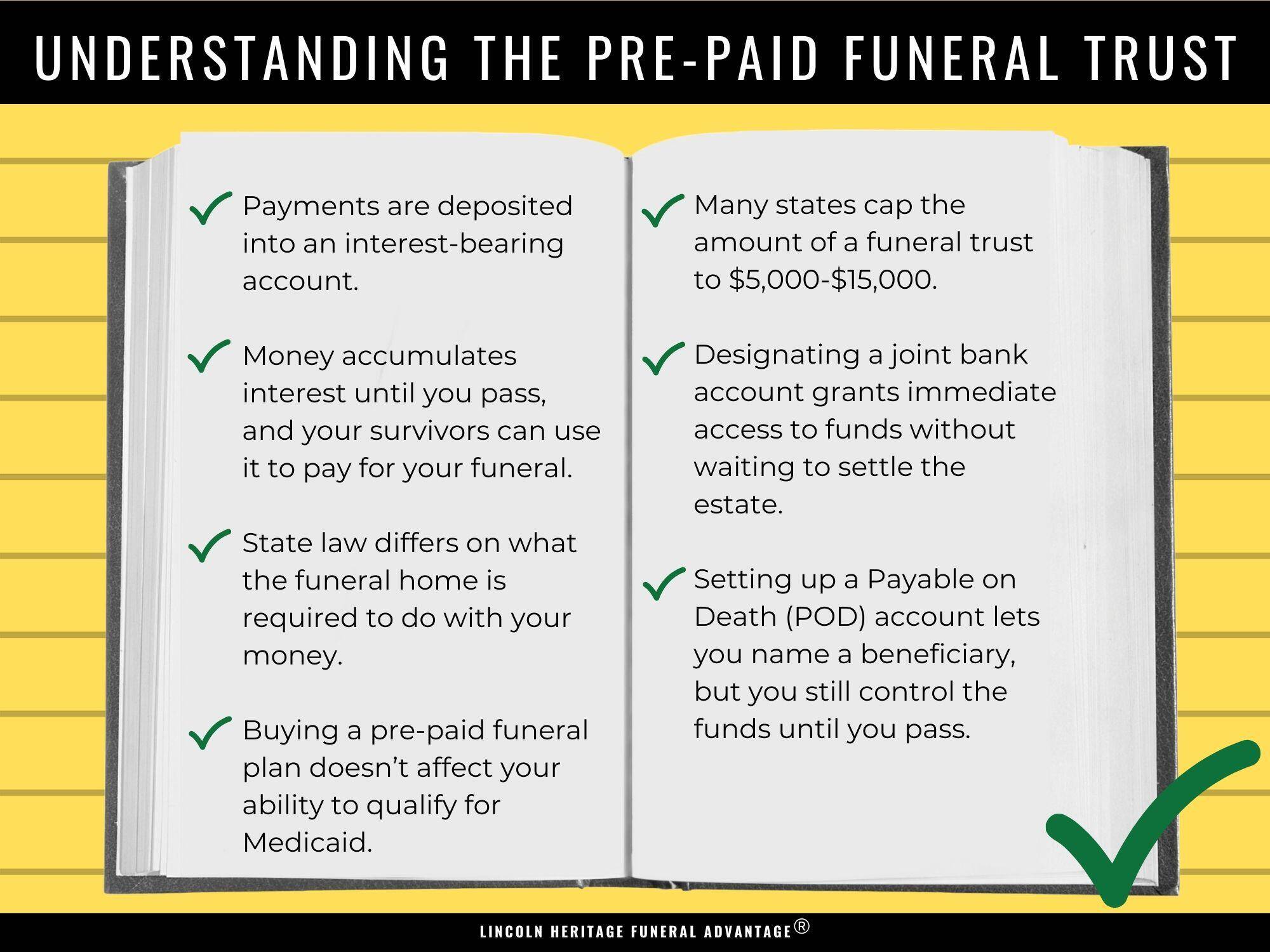

si decide trabajar directamente con la funeraria, pueden ofrecerle un plan de prepago basado en fideicomiso donde sus pagos se depositan en una cuenta que devenga intereses. El dinero acumula intereses hasta que mueres, y luego tus sobrevivientes pueden usarlo para pagar tu funeral.,

pero dependiendo del estado en el que viva, la funeraria solo debe depositar hasta el 60 por ciento de los pagos en la cuenta. Lo que es más, se les permite mantener el 10 por ciento o más para las tarifas administrativas, y pueden bloquear el fideicomiso y usar el dinero para pagar sus tarifas administrativas si no realiza los pagos. ¿Y si decides cobrar el fideicomiso? Algunos estados permiten que la funeraria conserve hasta el 30 por ciento de su dinero.

fideicomisos irrevocables vs. revocables

al firmar un contrato con una funeraria, puede firmar un fideicomiso irrevocable o un fideicomiso revocable., Si firma un fideicomiso irrevocable, el contrato es permanente y no se puede cambiar. En otras palabras, no podrá cambiar de opinión y obtener un reembolso. Para calificar para una exclusión de Medicaid, usted tiene que firmar un fideicomiso irrevocable.

por otro lado, si firma un fideicomiso revocable, tiene derecho a cambiar de opinión y recibir un reembolso.

preguntas a tener en cuenta antes de pagar por adelantado

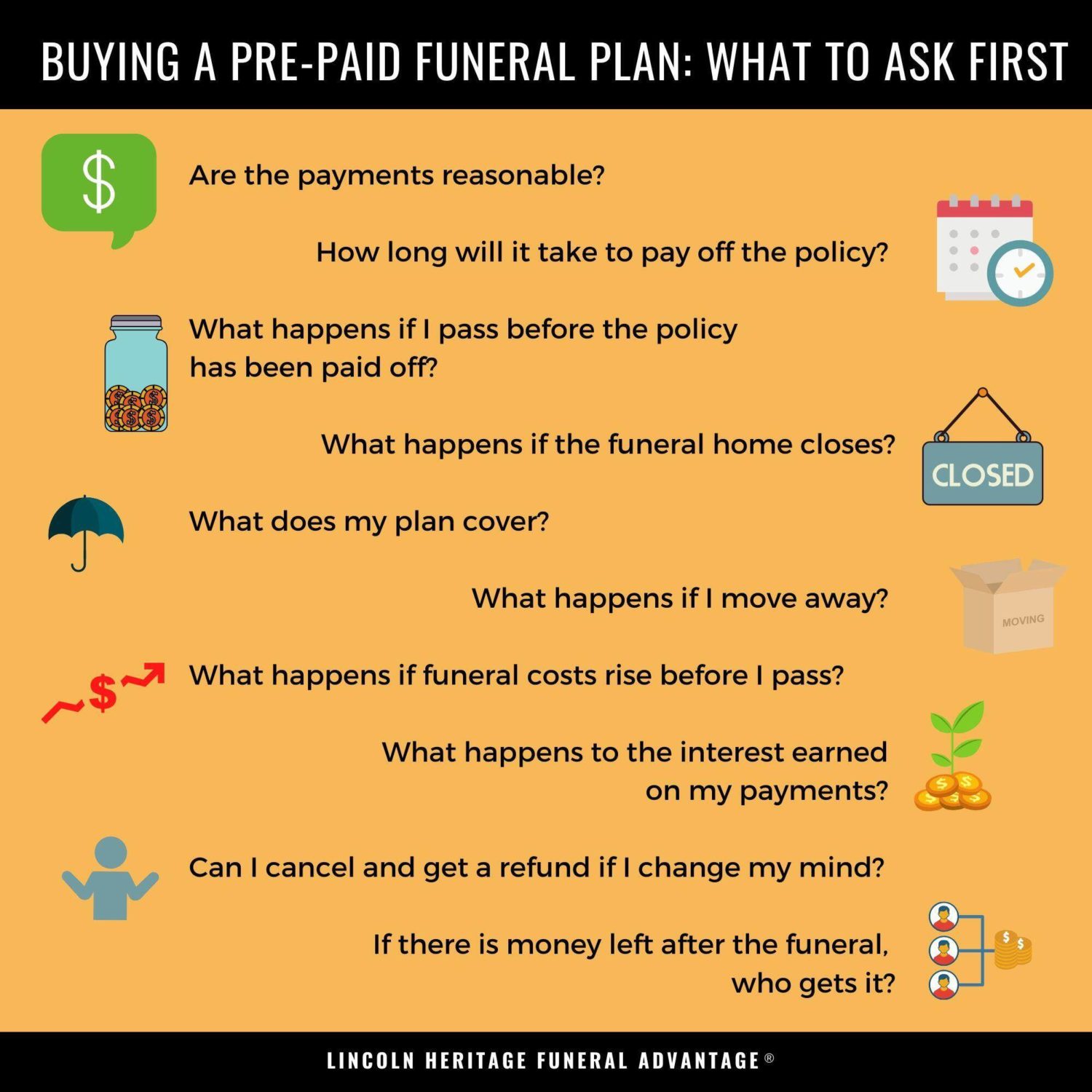

antes de comprar un plan de prepago, haga las siguientes preguntas.

- ¿Son los propios pagos razonables?,

- ¿cuánto tiempo tarda la póliza en pagarse? ¿Qué sucede si la persona muere antes de que la póliza haya sido pagada?

- ¿Qué sucede si la funeraria cierra o cambia de propietario?

- ¿Cuáles son las leyes de Protección al consumidor en su estado?

- ¿Qué cubre exactamente el dinero que pagas?

- ¿Qué pasa si te mudas?

- ¿Qué sucede si los costos funerarios aumentan antes de morir?

- ¿Qué sucede con los intereses devengados por los pagos que realiza?

- ¿Puede cancelar el contrato y obtener el reembolso de su dinero si cambia de opinión?,

- Si queda dinero después del funeral, ¿quién lo recibe?

funerales prepagos & Medicaid

Cuando compra un plan funerario prepagado, es excluible para el proceso de reducción de gastos de Medicaid. Eso significa que no afectará su capacidad para calificar para Medicaid. Pero tenga en cuenta que muchos estados limitan la cantidad que puede poner en un fideicomiso funerario a 5 5,000 a 1 15,000.,

arreglos funerarios prepagados comunes& servicios

no todos los planes de Seguro Funerario prepagados son los mismos, y puede solicitar incluir todo lo que desee en el suyo. Pero tenga en cuenta que la cantidad de la póliza se ve afectada por lo que incluye. La mayoría de los planes preestablecidos incluyen:

- gastos de la funeraria

- El certificado de defunción

- gastos del clero

- El costo del entierro

algunos planes de funeraria prepagados no incluyen el ataúd, la lápida o la parcela del cementerio., Tenga en cuenta que, en la mayoría de los casos, puede personalizar su plan trabajando directamente con una funeraria.

designación de una cuenta bancaria conjunta

Cuando una persona fallece, sus activos pueden estar temporalmente fuera de servicio, incluso para un miembro de la familia, hasta que liquiden el patrimonio. La creación de una cuenta conjunta resuelve este problema porque el sobreviviente en la cuenta tiene acceso inmediato a los fondos. Esta opción es útil solo si hay suficiente dinero en la cuenta para pagar los gastos funerarios., Si el acto de hacer depósitos continuamente y dejar el saldo solo le parece difícil, otra opción podría ser mejor.

configurar una cuenta a pagar por fallecimiento

También llamada Totten Trusts (el nombre proviene de una decisión judicial de 1904 en Nueva York), una cuenta a pagar por fallecimiento (POD) se establece a través de su banco. Con este tipo de Cuenta, usted nombra a un beneficiario, y los fondos están disponibles para esa persona cuando usted muere. Hasta ese momento, sin embargo, usted es libre de agregar o retirar dinero, mover o cerrar la cuenta, o cambiar el beneficiario. Una cuenta POD evita sucesiones.,

usando una póliza de seguro de vida existente

Si tiene una póliza de seguro de vida, ya sea de vida a término o de vida entera, es probable que el beneficio de muerte sea suficiente para cubrir sus gastos funerarios. (Es importante decirle a los beneficiarios que usar parte del dinero para pagar su funeral es su intención.)

Sin embargo, el seguro a término podría expirar antes de que una persona muera, y algunas personas eligen no renovarlo, lo que significa que no habrá beneficio por muerte. Obtenga más información sobre cómo funciona el seguro de vida completa.,

comprar una póliza de gastos finales

Este tipo de póliza de seguro de vida, también llamada seguro de entierro o seguro de funeral, se compra a una compañía de seguros y cubre no solo los gastos funerarios, sino también cualquier gasto médico final u otros costos incurridos cerca del final de la vida. La compra de este tipo de póliza generalmente requiere responder algunas preguntas de salud en una aplicación. Normalmente, estos planes incluyen un beneficio de muerte que van desde $10,000 hasta $25,000.,

Más información:

seguro de entierro para personas mayores

seguro de vida para personas mayores de 50

No importa qué opción elija, la comunicación familiar es crítica

una persona puede poner mucha energía en la planificación y el pago anticipado de su funeral, pero no puede completar el paso más importante: informar a sus familiares. A veces incluyen los detalles en su testamento, pero los miembros de la familia no suelen leer el testamento hasta después del funeral., Del mismo modo, una persona puede mantener una póliza de Seguro o confiar en una caja de seguridad, pero los miembros de la familia en duelo no pueden pasar por esa caja de inmediato.

una persona puede poner mucha energía en la planificación y el pago anticipado de su funeral, pero no puede completar el paso más importante: informar a sus familiares. A veces incluyen los detalles en su testamento, pero los miembros de la familia no suelen leer el testamento hasta después del funeral., Del mismo modo, una persona puede mantener una póliza de Seguro o confiar en una caja de seguridad, pero los miembros de la familia en duelo no pueden pasar por esa caja de inmediato.

cualquier circunstancia significa que, a pesar de su mejor intento de ayudar a sus seres queridos a superar un momento difícil, harán los arreglos y pagarán por ellos sin saber que ya se ha ocupado de los detalles. Independientemente de cómo elija pagar por adelantado un funeral, asegúrese de que los miembros de su familia conozcan los arreglos y tengan copias de todos los documentos importantes.,

más información:

¿Qué Hacer Cuando un ser Querido Muere

puedo Comprar un Seguro de Vida para Mis Padres?

otras preguntas frecuentes

¿Qué pasa si quiero dejar a mis beneficiarios algo de dinero además de mis gastos funerarios?

si compra un plan funerario prepagado en una funeraria, sus beneficiarios no verán nada del dinero. En su lugar, la funeraria lo usará todo para su funeral. Si desea dejar dinero en efectivo que equivale a más de sus gastos funerarios, compre un seguro de gastos finales en su lugar.

¿Qué sucede si mis seres queridos quieren usar una funeraria diferente?,

en la mayoría de los casos, a menos que haya firmado un contrato revocable, su familia y amigos tendrán que trabajar con la funeraria donde firmó el contrato. Rara vez podrán transferir los fondos. Pero si compra un seguro de gastos finales, no estarán vinculados a una funeraria específica; pueden usar a cualquier persona que elijan.

¿caducará mi póliza de seguro?

mientras pague sus primas, su póliza de seguro permanecerá en vigor. Esto es cierto tanto para los planes de funeral prepagados como para las pólizas de seguro de gastos finales.,

cómo Funeral Advantage puede ayudar

El programa Funeral Advantage de Lincoln Heritage Life Insurance Company incluye un beneficio en efectivo de seguro de vida y acceso a apoyo familiar a través de Funeral Consumer Guardian Society (FCGS). La política no requiere ningún examen médico, solo un conjunto de preguntas de salud. Como parte del programa, usted llena un formulario de Plan funerario de dos páginas y lo devuelve al FCGS. Después de su fallecimiento, el FCGS notificará a la funeraria y proporcionará a la casa, así como a un familiar o amigo, el Plan funerario.