Los contribuyentes odian pagar las multas del IRS. Desafortunadamente, la mayoría de los contribuyentes a los que se les aplica una multa del IRS no solicitan alivio o se les niega el alivio porque no siguen algunas cosas básicas que hacer y no hacer. En algunos casos, solicitar alivio posterior a la presentación o «reducción» de las sanciones no es práctico. Sin embargo, para dos de las multas más comunes del IRS, el alivio está disponible si sigue algunas reglas simples para solicitar y asegurar la reducción.,

sanciones comunes del IRS

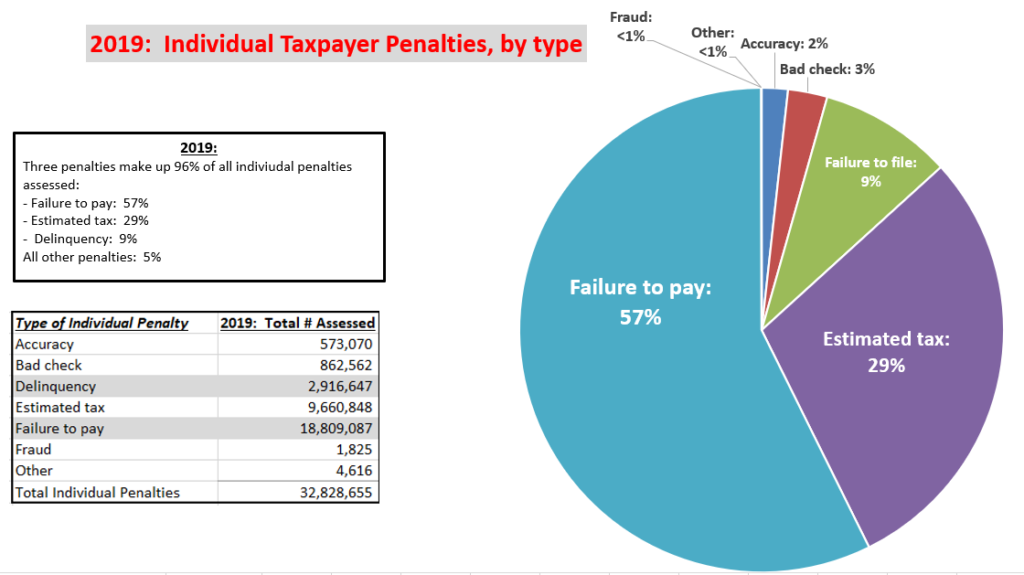

Hay más de 150 sanciones diferentes del IRS por presentación tardía, pago tardío, errores de declaración y otras actividades no conformes. Sin embargo, las tres multas más comunes del IRS están relacionadas con la presentación tardía y el pago tardío de impuestos. Las penalizaciones son:

- la penalidad por falta de presentación: 5% por mes sobre el saldo adeudado, máximo de 25%.

- La penalización fiscal estimada: igual al interés perdido por no tener suficiente retención o pagar impuestos estimados a lo largo del año fiscal.

- La falta de pago de la multa: 0.,5% por mes de saldo adeudado, máximo de 25%.

en 2019, estas sanciones representaron el 95.5% de todas las sanciones del IRS para contribuyentes individuales.

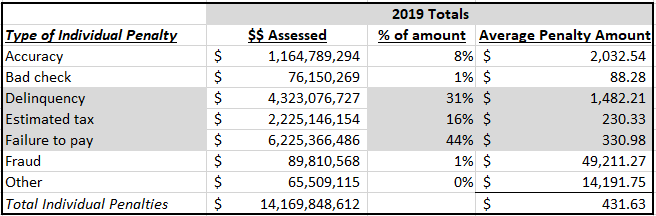

Estas sanciones pueden ser costosos., Los montos promedio de multas para 2019, para individuos fueron:

alivio de las multas del IRS

alivio de las sanciones. Por la falta de presentar o pagar la multa, los contribuyentes pueden solicitar que el IRS «abone» las multas. La reducción es simplemente la eliminación de las sanciones después de que se evalúan al contribuyente., Las multas por falta de presentación (FTF) y falta de pago (FTP) generalmente requieren una reducción porque el IRS evalúa estas multas electrónicamente (es decir, a través de sus sistemas informáticos) cuando se presenta una declaración o se realiza una transacción en una cuenta de saldo adeudado.

otras sanciones generalmente requieren procedimientos diferentes para solicitar alivio. Por ejemplo, la multa fiscal estimada generalmente no es «aceptable» para los contribuyentes. Más bien, los contribuyentes pueden solicitar una exclusión de la multa al presentar su declaración de impuestos (las personas usan el formulario 2210).,

otras sanciones se proponen durante las auditorías e investigaciones del IRS, como las sanciones de precisión o fraude, y generalmente requieren que el contribuyente trate con auditores del IRS o funcionarios de Apelaciones antes de la evaluación de la multa. Los contribuyentes pueden solicitar la reducción de las multas de exactitud de la declaración después de que se evalúen, pero el proceso de reducción puede requerir el uso de procedimientos especiales del IRS o llevar al IRS a la corte, todo lo cual puede tomar años para resolver.

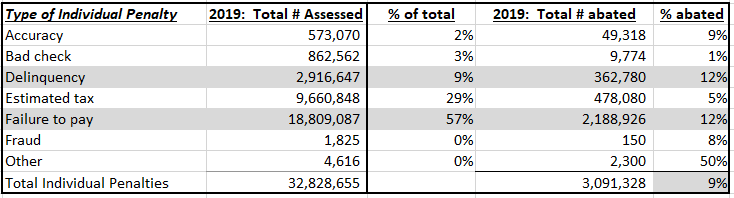

pocas penalizaciones se reducen cada año

en 2019, solo el 12% de las penalizaciones FTF y FTP se redujeron., Para todas las sanciones individuales, solo se redujo el 9%.

Hay varias razones para la baja tasa de mitigación. En primer lugar, muchos contribuyentes no piden una reducción. Si lo hacen, el IRS comúnmente niega muchas solicitudes iniciales de reducción. Por último, los contribuyentes no pueden apelar la determinación adversa del IRS.,

Los contribuyentes que desean solicitar alivio de la multa por las multas FTF y FTP deben seguir algunas reglas simples para aumentar sus posibilidades de éxito.

aumente sus posibilidades de reducción de multas FTF y FTP

para las multas FTF y FTP, el IRS tiene dos razones principales por las que disminuye estas multas:

- alivio por causa razonable (RC): cuando el contribuyente puede demostrar que usó cuidado y prudencia ordinarios, pero no pudo cumplir (presentar o pagar a tiempo) debido a circunstancias imprevistas fuera de su control (una excusa de «causa razonable» para el incumplimiento).,

- alivio de reducción de multas por primera vez (FTA) del IRS: se puede usar para reducir las multas FTF y FTP para un contribuyente que esté al día (presentó todas las declaraciones, pagó todos los impuestos o en un acuerdo del IRS sobre los saldos adeudados) con un historial de cumplimiento limpio (sin multas en los últimos tres años antes del año de la multa).

al solicitar el alivio de la multa FTF y/o FTP, es importante seguir algunas de las mejores prácticas., Aquí están mis listas de lo que hacer y lo que no hacer al solicitar la reducción de las multas FTF y FTP:

Las «cosas que hacer»:

- Siempre utilice el TLC: todas las multas de primer año, independientemente de si el contribuyente califica para la reducción de causa razonable, se les da el TLC. Como tal, los contribuyentes, si califican, siempre deben llamar al IRS y solicitar la reducción de cualquier multa FTF o FTP que califique para el FTA. Todas las solicitudes de TLC se pueden hacer por teléfono, independientemente de la cantidad de la multa evaluada.,

- solicitar una causa razonable por escrito: los contribuyentes a menudo tratan de llamar al IRS para solicitar la reducción de la multa. Esto funciona todo el tiempo para TLC. Sin embargo, las solicitudes telefónicas rara vez funcionan para reducciones de causa razonables. Los contribuyentes pueden completar el formulario 843, reclamar un reembolso y adjuntar su justificación y evidencia para respaldar su reclamo de causa razonable. Nota: el IRS tomará el formulario 843 o una carta del contribuyente. Prefiero el formulario 843 porque contiene los requisitos mínimos para identificar una solicitud de reducción de multa.,

- determinaciones adversas de apelación: muchas determinaciones de reducción de multas del IRS no consideran la totalidad de las circunstancias del contribuyente. Si alguno de los criterios, por sus propios méritos, no califica al contribuyente para la reducción, se ignoran las otras razones. Esto ocurre porque el IRS tiene una herramienta informática para ayudar en las determinaciones de reducción de multas que es defectuosa. Muchas solicitudes de causa razonable son rechazadas debido a esta herramienta defectuosa del IRS. Los contribuyentes deben solicitar una apelación para que una persona viva pueda escuchar todas sus circunstancias y tomar una decisión informada.,

- asegúrese de incluir estos elementos en una solicitud de reducción de causa razonable: primero, sea claro en sus circunstancias específicas que estaban fuera de su control y que causaron el incumplimiento (enfermedad, incapacidad, registros perdidos, etc.).). Segundo, ser capaz de demostrar cómo otras situaciones en su vida fueron afectadas por la causa razonable. Por ejemplo, es posible que la enfermedad que causó que no se presentara a tiempo tampoco le permitiera trabajar. Por último, asegúrese de proporcionar pruebas específicas y una cronología de los eventos para el período de tiempo de incumplimiento., Por ejemplo, una cronología de una enfermedad y una carta del médico que muestre su incapacidad e incapacidad para realizar una actividad normal es una gran evidencia para apoyar una causa razonable debido a una enfermedad.

- Show prior compliance: IRS Policy Statement 20-1 states that the IRS should use penalties to deter noncompliance. Los contribuyentes que tienen un incidente aislado de un año que no califica para la exención del TLC deben estar preparados para mostrar su historial previo de cumplimiento que sea consistente con la Declaración de política en su argumento de causa razonable., También deben estar preparados para explicar cualquier pequeña cantidad de sanciones del año anterior. Aquí hay un ejemplo común: un contribuyente tiene una causa razonable para presentar tarde su declaración de 2018, pero no califica para FTA debido a una pequeña multa de FTP en una declaración de 2015. Si este contribuyente tiene una causa razonable para la presentación tardía, debe resaltar su historial de cumplimiento pasado y explicar las pequeñas circunstancias de FTP en un año anterior. Un historial de cumplimiento positivo previo pesará a favor de una reducción de causa razonable para la declaración de 2018.,

- seguimiento de solicitudes de reducción: desafortunadamente, muchas solicitudes de reducción de multas del IRS se pierden dentro del IRS. Las solicitudes de reducción no se pueden rastrear en una transcripción del IRS. ¿Cómo sabe un contribuyente si el IRS está trabajando activamente en su solicitud? Tienen que Llamar a hacienda. Si el IRS no tiene su solicitud de reducción, tendrá que volver a presentarla. Los contribuyentes con múltiples solicitudes perdidas deben ir a la oficina del Defensor del contribuyente para intervenir. El Defensor del contribuyente no puede tomar la decisión de reducción, pero puede asegurarse de que su solicitud no se pierda de nuevo., Otra acción importante: si la multa no se paga, los contribuyentes deben asegurarse de que el IRS haya puesto una «retención de cobro» en su cuenta mientras se está trabajando en la solicitud de reducción.

los «no hacer»:

- no pagar la multa: pagar la multa antes de solicitar una causa razonable puede eliminar una importante vía de Apelaciones del IRS: el proceso debido de cobro o la audiencia «CDP». Los contribuyentes que tienen un saldo impago eventualmente pueden solicitar una audiencia formal del CDP sobre una multa no pagada., En una audiencia CDP, el IRS considerará cuidadosamente una solicitud de reducción de la multa, aumentando las posibilidades de reducción. Además, las audiencias de CDP tienen otra ventaja: pueden tomar mucho menos tiempo que las audiencias informales de apelación de reducción de multas del centro de servicio del IRS.

- no utilice estas dos excusas de causa razonable para FTF: el IRS rechazará cualquier reducción de la multa FTF basada en la dependencia de un profesional de impuestos y dificultades financieras. El IRS tiene un fuerte respaldo para estas decisiones basadas en fallos judiciales., Las solicitudes de reducción de FTF que utilizan estos criterios reciben una carta de determinación adversa rápida del IRS y poca consideración de las apelaciones del IRS.

- No se olvide de solicitar la reducción a tiempo antes de que expire el Estatuto: los contribuyentes pueden solicitar la reducción de las multas dentro del plazo normal de prescripción del reembolso que es de 3 años a partir de la fecha en que se presentó la declaración o 2 años después de que se pagó la multa. En el pasado, el IRS a veces ha permitido reducciones más allá de la fecha de vencimiento del Estatuto de reembolso., Sin embargo, el IRS ha corregido este defecto del sistema y la mayoría de las solicitudes fuera de estos plazos son rechazadas por el IRS. Los contribuyentes que completen un acuerdo de pago a plazos del IRS y califiquen para el TLC deben solicitar la reducción de la multa FTP dentro de los 2 años posteriores al Acuerdo de pago.

Timing expectations

La reducción exitosa de la penalización puede tomar algún tiempo. FTA puede ser aprobado por teléfono al instante. Sin embargo, la reducción final de la pena tendrá lugar en aproximadamente 3 semanas. Los contribuyentes siempre deben revisar su cuenta para asegurarse de que el IRS abone correctamente la multa., Los contribuyentes pueden revisar la transcripción de su cuenta para los años en cuestión para verificar la reducción.