I contribuenti odiano pagare sanzioni IRS. Purtroppo, la maggior parte dei contribuenti che sono valutati una sanzione IRS non richiedono sollievo o sono negati sollievo perché non seguono alcune cose da fare e da non fare di base. In alcuni casi, la richiesta di sgravi post-deposito o di “riduzione” delle sanzioni non è pratica. Tuttavia, per due delle sanzioni IRS più comuni, sollievo è disponibile se si seguono alcune semplici regole per la richiesta e la garanzia di abbattimento.,

Sanzioni comuni IRS

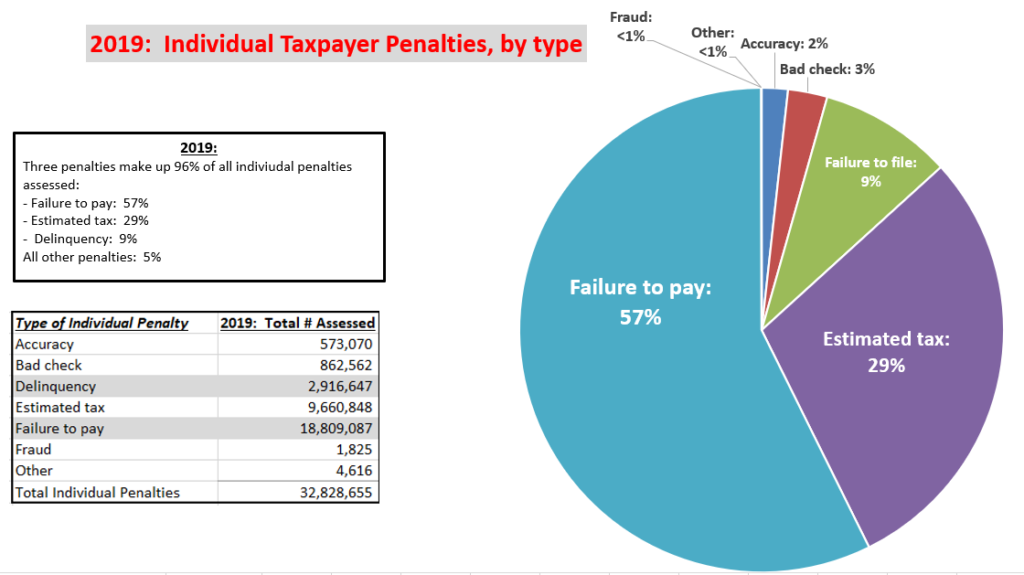

Ci sono oltre 150 diverse sanzioni IRS per il deposito in ritardo, ritardo di pagamento, errori di ritorno, e altre attività non conformi. Tuttavia, le tre sanzioni IRS più comuni sono legate al deposito tardivo e al pagamento tardivo delle tasse. Le sanzioni sono:

- Il mancato deposito penale: 5% al mese sul saldo dovuto, massimo del 25%.

- La sanzione fiscale stimata: pari agli interessi persi non avendo sufficiente ritenuta alla fonte o pagando le imposte stimate per tutto l’anno fiscale.

- Il mancato pagamento penale: 0.,5% al mese di saldo dovuto, massimo del 25%.

Nel 2019, queste sanzioni costituivano il 95,5% di tutte le sanzioni IRS per i singoli contribuenti.

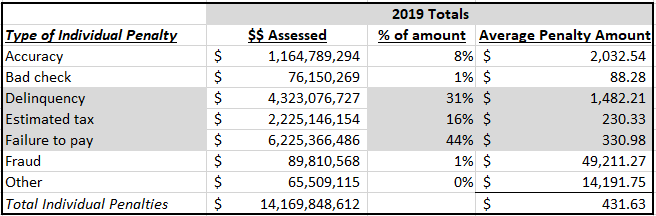

Queste sanzioni possono essere costose., Gli importi medi di penalità per 2019, per gli individui erano:

Sollievo dalle sanzioni IRS

Il contribuente può richiedere sollievo dalle sanzioni. Per il mancato deposito o il pagamento di penalità, i contribuenti possono richiedere che l’IRS “abbassi” le sanzioni. L’abbattimento è semplicemente la rimozione delle sanzioni dopo che sono state valutate al contribuente., Il mancato deposito (FTF) e il mancato pagamento (FTP) sanzioni generalmente richiedono abbattimento perché l’IRS valuta queste sanzioni elettronicamente (cioè attraverso i suoi sistemi informatici) quando un ritorno è archiviato, o una transazione viene effettuata su un saldo dovuto conto.

Altre sanzioni in genere richiedono procedure diverse per richiedere sollievo. Ad esempio, la sanzione fiscale stimata non è generalmente “abbattibile” dai contribuenti. Piuttosto, i contribuenti possono richiedere un’esclusione dalla sanzione al momento del deposito della dichiarazione dei redditi (gli individui usano il modulo 2210).,

Altre sanzioni sono proposte durante IRS audit e le indagini, come ad esempio l’accuratezza o le sanzioni di frode, e di solito richiedono l’affare contribuente con IRS revisori o ricorsi ufficiali prima della valutazione della sanzione. I contribuenti possono richiedere l’abbattimento delle sanzioni di precisione di ritorno dopo che sono stati valutati, ma il processo di abbattimento può richiedere l’utilizzo di procedure speciali IRS o prendendo l’IRS in tribunale – ognuno dei quali può richiedere anni per risolvere.

Poche sanzioni sono diminuite ogni anno

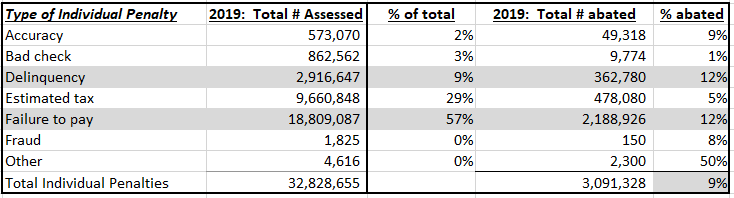

Nel 2019, solo il 12% delle sanzioni FTF e FTP sono state diminuite., Per tutte le sanzioni individuali, solo il 9% è stato ridotto.

Ci sono diverse ragioni per il basso tasso di abbattimento. In primo luogo, molti contribuenti non chiedono la riduzione. Se lo fanno chiedere, l’IRS nega comunemente molte richieste iniziali di abbattimento. Infine, i contribuenti non possono appellarsi alla determinazione avversa da parte dell’IRS.,

I contribuenti che vogliono richiedere lo sgravio di penalità per le sanzioni FTF e FTP devono seguire alcune semplici regole per aumentare le loro possibilità di successo.

Aumentare le vostre probabilità di FTF e FTP pena di abbattimento

Per FTF e FTP sanzioni, l’IRS ha due motivi principali che si abbatte queste sanzioni sono:

- un Ragionevole motivo di sollievo (RC): in cui il contribuente può dimostrare che hanno usato la normale diligenza e prudenza, ma non conforme (file o pagare in tempo) a causa di circostanze impreviste, al di fuori del loro controllo (un “ragionevole causa” scusa per non conformità).,

- IRS ‘ first-time penalty abatement relief (FTA): può essere utilizzato per abbattere sia le sanzioni FTF e FTP per un contribuente in regola (archiviato tutti i rendimenti, pagato tutte le tasse o in un accordo IRS sui saldi dovuti) con una storia di conformità pulita (nessuna penalità negli ultimi tre anni prima dell’anno di penalità).

Quando si richiede FTF e / o FTP penalty relief, è importante seguire alcune best practice., Ecco le mie liste di cose da fare e da non fare quando si richiede l’abbattimento per le sanzioni FTF e FTP:

Le “cose da fare”:

- Utilizzano sempre FTA: tutte le sanzioni del primo anno, indipendentemente dal fatto che il contribuente si qualifichi per un abbattimento ragionevole della causa, sono date FTA. In quanto tale, i contribuenti, se si qualificano, dovrebbero sempre chiamare l’IRS e richiedere l’abbattimento di qualsiasi sanzione FTF o FTP che si qualifica per l’ALS. Tutte le richieste di FTA possono essere fatte per telefono, indipendentemente dall’importo della sanzione valutata.,

- Richiesta ragionevole causa per iscritto: i contribuenti spesso cercano di chiamare l’IRS per richiedere la riduzione delle sanzioni. Questo funziona tutto il tempo per FTA. Tuttavia, le richieste telefoniche raramente funzionano per cause ragionevoli. I contribuenti possono compilare il modulo 843, richiedere il rimborso e allegare le loro motivazioni e prove a sostegno della loro ragionevole richiesta di causa. Nota: l’IRS prenderà forma 843 o una lettera del contribuente. Preferisco il modulo 843 perché contiene i requisiti minimi per identificare una richiesta di riduzione delle sanzioni.,

- Appello determinazioni avverse: molte determinazioni IRS riduzione di pena non considerano la totalità delle circostanze del contribuente. Se uno qualsiasi dei criteri, per i suoi meriti, non qualifica il contribuente per l’abbattimento, gli altri motivi vengono ignorati. Ciò si verifica perché l’IRS ha uno strumento informatico per assistere nelle determinazioni di abbattimento di pena che è viziata. Molte richieste di causa ragionevoli vengono respinte a causa di questo strumento IRS imperfetto. I contribuenti dovrebbero richiedere un ricorso in modo che una persona viva possa ascoltare tutte le loro circostanze e prendere una decisione informata.,

- Assicurati di includere questi elementi in una richiesta di riduzione della causa ragionevole: in primo luogo, sii chiaro sulle tue circostanze specifiche che erano al di fuori del tuo controllo che hanno causato la non conformità (malattia, incapacità, record persi, ecc.). In secondo luogo, essere in grado di dimostrare come altre situazioni della tua vita sono state influenzate dalla causa ragionevole. Ad esempio, la malattia che ti ha causato di non presentare in tempo potrebbe anche non ti ha permesso di lavorare. Infine, assicurati di fornire prove specifiche e una cronologia degli eventi per il periodo di tempo di non conformità., Ad esempio, una cronologia di una malattia e una lettera del medico che mostra la tua incapacità e l’incapacità di svolgere una normale attività è una grande prova per sostenere una causa ragionevole a causa di una malattia.

- Show prior compliance: IRS Policy Statement 20-1 afferma che l’IRS dovrebbe utilizzare sanzioni per scoraggiare la non conformità. I contribuenti che hanno un incidente isolato di un anno che non si qualifica per la rinuncia all’ALS dovrebbero essere pronti a mostrare la loro precedente storia di conformità che è coerente con la Dichiarazione politica nel loro argomento di causa ragionevole., Essi dovrebbero anche essere pronti a spiegare eventuali piccole quantità di sanzioni anno precedente. Ecco un esempio comune: un contribuente ha un motivo ragionevole per presentare in ritardo il proprio ritorno 2018 ma non si qualifica per l’ALS a causa di una piccola penalità FTP su un ritorno 2015. Se questo contribuente ha un motivo ragionevole per il deposito tardivo, dovrebbe evidenziare la sua storia di conformità passata e spiegare le piccole circostanze FTP in un anno precedente. Una precedente cronologia di conformità positiva peserà a favore di un ragionevole abbattimento della causa per il ritorno 2018.,

- Follow-up sulle richieste di abbattimento: sfortunatamente, molte richieste di abbattimento delle sanzioni IRS vengono perse all’interno dell’IRS. Le richieste di abbattimento non possono essere tracciate su una trascrizione IRS. Come fa un contribuente a sapere se l’IRS sta lavorando attivamente la loro richiesta? Devono chiamare il fisco. Se l’IRS non ha la vostra richiesta di abbattimento, è necessario refile esso. I contribuenti con più richieste perse dovrebbero andare all’ufficio dell’avvocato del contribuente per intervenire. L’avvocato del contribuente non può prendere la decisione di abbattimento, ma può assicurarsi che la tua richiesta non venga persa di nuovo., Un’altra azione importante: se la sanzione non viene pagata, i contribuenti dovrebbero assicurarsi che l’IRS abbia messo una “presa di raccolta” sul proprio conto mentre si sta lavorando alla richiesta di abbattimento.

Il “non fare”:

- Non pagare la penalità: pagare la penalità prima di richiedere una causa ragionevole può rimuovere un importante viale di ricorsi IRS: il processo di riscossione o l’udienza “CDP”. I contribuenti che hanno un saldo non pagato possono eventualmente richiedere un’audizione formale CDP su una sanzione non pagata., In un’udienza CDP, l’IRS pensieroso prendere in considerazione una richiesta di abbattimento pena, aumentando le possibilità di abbattimento. Inoltre, udienze CDP hanno un altro vantaggio: possono prendere molto meno tempo di informali IRS Service Center pena abbattimento appelli udienze.

- Non usare queste due scuse ragionevoli per FTF: l’IRS rifiuterà qualsiasi abbattimento delle sanzioni FTF basato sulla dipendenza da un professionista fiscale e difficoltà finanziarie. L’IRS ha un forte sostegno per queste decisioni basate su sentenze del tribunale., Le richieste di abbattimento FTF che utilizzano questi criteri ricevono una lettera di determinazione avversa rapida dall’IRS e poca considerazione dai ricorsi IRS.

- Non dimenticare di richiedere l’abbattimento tempestivo prima della scadenza dello statuto: i contribuenti possono richiedere l’abbattimento delle sanzioni entro il normale termine di prescrizione del rimborso che è di 3 anni dalla data di deposito del reso o 2 anni dopo il pagamento della sanzione. In passato, l’IRS a volte ha permesso riduzioni oltre la data di scadenza dello statuto di rimborso., Tuttavia, l’IRS ha corretto questo difetto di sistema e la maggior parte delle richieste al di fuori di questi tempi sono soddisfatte con il rifiuto da parte dell’IRS. I contribuenti che completano un accordo rata IRS e si qualificano per FTA dovrebbero richiedere la riduzione della pena FTP entro 2 anni dopo l’accordo di pagamento.

Timing expectations

L’abbattimento delle penalità di successo può richiedere del tempo. FTA può essere approvato per telefono immediatamente. Tuttavia, la riduzione finale della penalità avverrà in circa 3 settimane. I contribuenti dovrebbero sempre rivedere il proprio account per assicurarsi che l’IRS abbassi correttamente la sanzione., I contribuenti possono rivedere la loro trascrizione conto per gli anni in questione per verificare l’abbattimento.