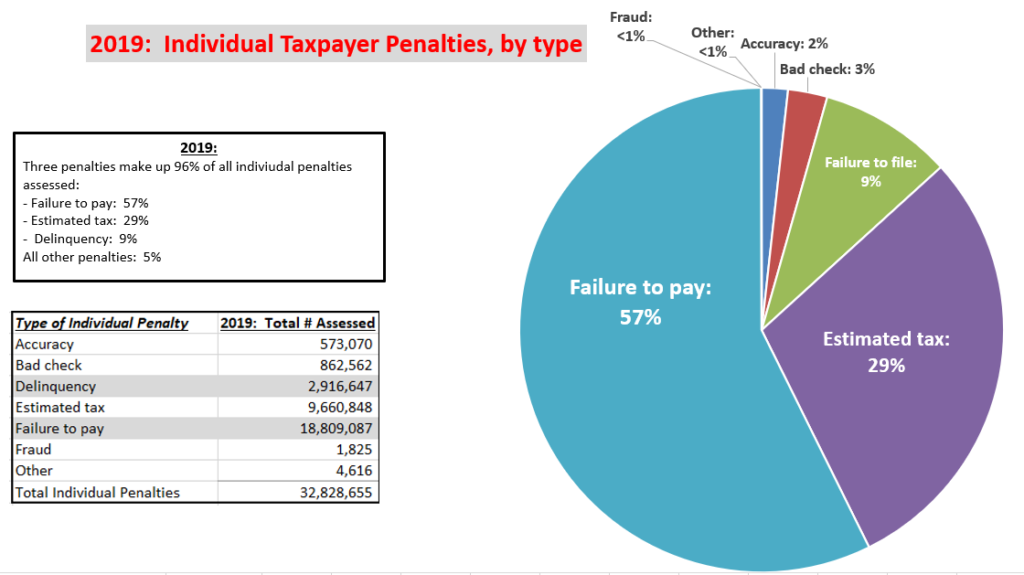

contribuabilii urăsc să plătească penalități IRS. Din păcate, cei mai mulți contribuabili care sunt evaluate o sancțiune IRS nu solicita scutire sau li se refuză scutire, deoarece acestea nu urmează unele Do de bază și interdicții. În unele cazuri, solicitarea de scutire post-depunere sau „reducere” a sancțiunilor nu este practică. Cu toate acestea, pentru două dintre cele mai frecvente sancțiuni IRS, scutirea este disponibilă dacă urmați câteva reguli simple pentru solicitarea și asigurarea reducerii.,există peste 150 de sancțiuni IRS diferite pentru depunerea cu întârziere, întârzierea plății, erorile de returnare și alte activități neconforme. Cu toate acestea, cele mai frecvente trei sancțiuni IRS sunt legate de depunerea cu întârziere și întârzierea plății impozitelor. Penalizarile sunt:

- neprezentarea penalizarii: 5% pe luna asupra soldului datorat, maxim 25%.

- pedeapsa fiscală estimată: egală cu dobânda pierdută prin faptul că nu a reținut suficient sau a plătit impozite estimate pe tot parcursul anului fiscal.

- neplata penalității: 0.,5% pe lună a soldului datorat, maxim 25%.în 2019, aceste sancțiuni au constituit 95.5% din toate sancțiunile IRS pentru contribuabilii individuali.

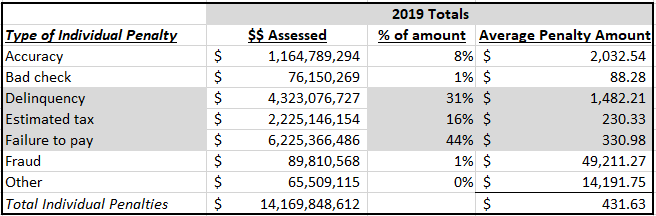

Individuale IRS Sancțiuni: 2019 Aceste sancțiuni pot fi costisitoare., Media penalităților pentru 2019, pentru persoane fizice au fost:

Medie IRS Pedeapsa Evaluări pentru Persoane fizice: 2019 Scutirea de la FISC sancțiuni

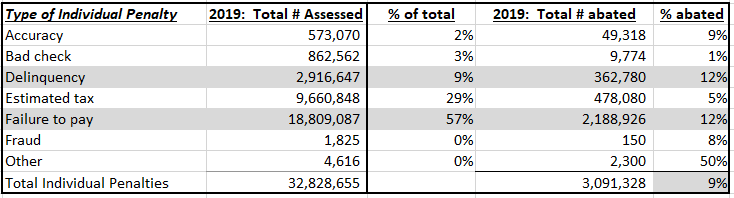

Contribuabilul poate solicita scutirea de penalități. Pentru eșecul de a depune sau de a plăti penalități, contribuabilii pot solicita ca IRS „abate” sancțiunile. Reducerea este pur și simplu eliminarea sancțiunilor după ce acestea sunt evaluate contribuabilului., Eșecul de a depune (FTF) și eșecul de a plăti (FTP) penalități necesită, în general, reducere, deoarece IRS evaluează aceste penalități electronic (adică prin sistemele sale informatice) atunci când se depune o returnare sau o tranzacție se face pe un cont datorat soldului.alte sancțiuni necesită, în general, proceduri diferite pentru a solicita scutirea. De exemplu, pedeapsa fiscală estimată nu este, în general, „abatabilă” de către contribuabili. Mai degrabă, contribuabilii pot solicita o excludere de la penalizare la depunerea declarației fiscale (persoanele fizice folosesc formularul 2210)., alte sancțiuni sunt propuse în timpul auditurilor și investigațiilor IRS, cum ar fi exactitatea sau sancțiunile de fraudă și, de obicei, necesită acordul contribuabilului cu auditorii IRS sau ofițerii de apel înainte de evaluarea pedepsei. Contribuabilii pot solicita reducerea penalităților de precizie a returnării după ce sunt evaluate, dar procesul de reducere poate necesita utilizarea procedurilor IRS speciale sau luarea IRS în instanță – toate acestea pot dura ani de zile pentru a rezolva.în 2019, doar 12% din sancțiunile FTF și FTP au fost reduse., Pentru toate sancțiunile individuale, doar 9% au fost reduse.

IRS individuale sancțiuni s-au redus: 2019 Există mai multe motive pentru scăzute de reducere a emisiilor de rata. În primul rând, mulți contribuabili nu solicită reducerea. Dacă întreabă, IRS neagă în mod obișnuit multe cereri inițiale de reducere. În cele din urmă, contribuabilii nu pot contesta determinarea adversă din partea IRS.,contribuabilii care doresc să solicite scutirea de penalități pentru sancțiunile FTF și FTP trebuie să respecte câteva reguli simple pentru a-și crește șansele de succes.pentru sancțiunile FTF și FTP, IRS are două motive principale pentru care reduce aceste sancțiuni:

- ajutor de cauză rezonabil (RC): în cazul în care contribuabilul poate arăta că au folosit îngrijire obișnuită și prudență, dar nu au putut să se conformeze (fișier sau să plătească la timp) din cauza unor circumstanțe neprevăzute în afara controlului lor (o „cauză rezonabilă” scuză pentru neconformitate).,

- IRS ‘ prima dată penalizare reducere relief (ALS): poate fi folosit pentru a reduce atât FTF și FTP penalități pentru un contribuabil în stare bună (depus toate returnările, plătit toate taxele sau într-un acord IRS privind soldurile datorate) cu un istoric curat conformitate (fără penalități în ultimii trei ani înainte de anul de penalizare).atunci când solicitați reducerea penalizării FTF și/sau FTP, este important să urmați câteva bune practici., Aici sunt Listele mele de Do ‘ s și interdicții atunci când solicită reducere pentru FTF și FTP sancțiuni:

„do ‘ S”:

- întotdeauna utiliza als: Toate primul an sancțiuni, indiferent dacă contribuabilul se califică pentru reducerea motiv rezonabil, sunt date als. Ca atare, contribuabilii, dacă se califică, ar trebui să apeleze întotdeauna la IRS și să solicite reducerea oricărei penalități FTF sau FTP care se califică pentru ALS. Toate cererile FTA se poate face prin telefon, indiferent de valoarea pedepsei evaluate.,

- solicitați o cauză rezonabilă în scris: contribuabilii încearcă adesea să apeleze la IRS pentru a solicita reducerea pedepsei. Acest lucru funcționează tot timpul pentru ALS. Cu toate acestea, cererile de telefon rareori lucra pentru motive rezonabile abatements. Contribuabilii pot completa formularul 843, pot solicita rambursarea și pot atașa rațiunea și dovezile pentru a-și susține cererea de cauză rezonabilă. Notă: IRS va lua formularul 843 sau o scrisoare de la contribuabil. Prefer formularul 843 deoarece conține cerințele minime pentru a identifica o cerere de reducere a pedepsei.,

- recurs determinări adverse: multe determinări de reducere a pedepsei IRS nu iau în considerare totalitatea circumstanțelor contribuabilului. Dacă oricare dintre criterii, pe propriile merite, nu califică contribuabilul pentru reducere, celelalte motive sunt ignorate. Acest lucru se întâmplă deoarece IRS are un instrument informatic pentru a ajuta la determinarea reducerii pedepsei care este defectuoasă. Multe cereri de cauze rezonabile sunt respinse din cauza acestui instrument IRS defectuos. Contribuabilii ar trebui să solicite o cale de atac, astfel încât o persoană vie să poată auzi toate circumstanțele și să ia o decizie în cunoștință de cauză.,

- asigurați-vă că includeți aceste elemente într-o cerere rezonabilă de reducere a cauzei: în primul rând, fiți clar cu privire la circumstanțele dvs. specifice care au fost în afara controlului dvs. care au cauzat neconformitatea (boală, incapacitate, înregistrări pierdute etc.). În al doilea rând, să fie în măsură să demonstreze modul în care alte situații din viața ta au fost afectate de cauza rezonabilă. De exemplu, boala care v-a determinat să nu depuneți la timp poate să nu vă permită să lucrați. În cele din urmă, asigurați-vă că furnizați dovezi specifice și o cronologie a evenimentelor pentru perioada de nerespectare., De exemplu, o cronologie a unei boli și o scrisoare a medicului care arată incapacitatea și incapacitatea dvs. de a efectua o activitate normală este o mare dovadă pentru a susține cauza rezonabilă din cauza unei boli.

- arată conformitatea prealabilă: Declarația de politică IRS 20-1 afirmă că IRS ar trebui să utilizeze sancțiuni pentru a descuraja nerespectarea. Contribuabilii care au un incident izolat de un an care nu se califică pentru renunțarea la ALS ar trebui să fie pregătiți să arate istoricul lor anterior de conformitate care este în concordanță cu declarația de politică în argumentul lor rezonabil., Acestea ar trebui, de asemenea, să fie pregătite să explice orice sume mici de penalități pentru anul precedent. Iată un exemplu comun: un contribuabil are motive rezonabile pentru depunerea cu întârziere a returului din 2018, dar nu se califică pentru ALS din cauza unei mici penalități FTP pentru o întoarcere din 2015. Dacă acest contribuabil are motive rezonabile pentru depunerea cu întârziere, ar trebui să evidențieze istoricul de conformitate trecut și să explice circumstanțele FTP mici într-un an anterior. Un istoric de conformitate pozitiv anterior va cântări în favoarea reducerii rezonabile a cauzei pentru întoarcerea din 2018.,

- urmărirea cererilor de reducere: din păcate, multe cereri de reducere a pedepsei IRS sunt pierdute în cadrul IRS. Cererile de reducere nu pot fi urmărite pe o transcriere IRS. Cum știe un contribuabil dacă IRS lucrează activ la cererea lor? Trebuie să sune la FISC. Dacă IRS nu are cererea dvs. de reducere, va trebui să o refilați. Contribuabilii cu multiple cereri pierdute ar trebui să meargă la biroul avocatului contribuabilului pentru a interveni. Avocatul contribuabilului nu poate lua decizia de reducere, dar se pot asigura că solicitarea dvs. nu este pierdută din nou., O altă acțiune importantă: dacă pedeapsa nu este plătită, contribuabilii ar trebui să se asigure că IRS a pus o „reținere de colectare” în contul lor în timp ce se lucrează la cererea de reducere.

„interdicții”:

- nu plătiți penalitatea: plata penalității înainte de a solicita o cauză rezonabilă poate elimina o importantă cale de atac IRS: procesul de colectare datorat sau audierea „CDP”. Contribuabilii care au un sold neplătit pot solicita în cele din urmă o audiere formală CDP cu privire la o penalitate neplătită., Într-o audiere CDP, IRS va lua în considerare gânditor o cerere de reducere a pedepsei, sporind șansele de reducere. De asemenea, audierile CDP au un alt avantaj: ele pot dura mult mai puțin timp decât informale IRS Service Center pedeapsa de reducere a apelurilor audieri.

- nu folosiți aceste două motive rezonabile pentru FTF: IRS va respinge orice reducere a pedepsei FTF bazată pe dependența de un pro fiscal și dificultăți financiare. IRS are un sprijin puternic pentru aceste decizii bazate pe hotărârile judecătorești., Cererile de reducere a FTF care utilizează aceste criterii primesc o scrisoare rapidă de determinare adversă din partea IRS și puțină considerație din partea IRS.

- nu uitați să solicitați reducerea în timp util înainte de expirarea statutului: contribuabilii pot solicita reducerea penalităților în termenul normal de rambursare a limitărilor care este de 3 ani de la data depunerii declarației sau 2 ani de la plata pedepsei. În trecut, IRS a permis, uneori, abaterile trecut data de expirare a statutului de rambursare., Cu toate acestea, IRS a corectat acest defect de sistem și majoritatea cererilor în afara acestor intervale de timp sunt întâmpinate cu respingerea de către IRS. Contribuabilii care încheie un acord de rate IRS și se califică pentru ALS ar trebui să solicite reducerea penalității FTP în termen de 2 ani de la acordul de plată.

așteptările de sincronizare

reducerea cu succes a pedepsei poate dura ceva timp. ALS poate fi aprobat prin telefon instantaneu. Cu toate acestea, reducerea finală a pedepsei va avea loc în aproximativ 3 săptămâni. Contribuabilii ar trebui să revizuiască întotdeauna contul lor pentru a vă asigura că IRS corect reduce pedeapsa., Contribuabilii își pot revizui transcrierea contului pentru anii în cauză pentru a verifica reducerea.