Sei in profondità con carte di credito, pagamenti di prestiti agli studenti e prestiti auto. Pagamenti mensili minimi non stanno facendo il trucco per aiutare nix tuo debito, e si sta flippin’ paura. Qualcosa deve cambiare, e si sta prendendo in considerazione il consolidamento del debito a causa del fascino di un pagamento facile e la promessa di tassi di interesse più bassi.

Il debito fa schifo. Ma la verità è che i prestiti di consolidamento del debito e le società di liquidazione del debito succhiano ancora di più. Non ti aiutano a uccidere enormi quantità di debito., In realtà, si finisce per pagare di più e rimanere in debito più a lungo a causa del cosiddetto consolidamento. Ottenere i fatti prima di consolidare il vostro debito o lavorare con una società di insediamento.

Qui ci sono le cose migliori che dovete sapere prima di consolidare il vostro debito:

-

Consolidamento del debito è un prestito rifinanziato con termini di rimborso estesi.

-

I termini di rimborso estesi significano che sarai in debito più a lungo.

-

Un tasso di interesse più basso non è sempre una garanzia quando si consolida.

-

Consolidamento del debito non significa eliminazione del debito.,

-

Il consolidamento del debito è diverso dal regolamento del debito. Entrambi possono truffa fuori di migliaia di dollari.

Che cos’è il consolidamento del debito?

Consolidamento del debito è la combinazione di diversi debiti non garantiti—payday loans, carte di credito, spese mediche—in una fattura mensile con l’illusione di un tasso di interesse più basso, più basso pagamento mensile e piano di riduzione del debito semplificato.

![]()

Difenditi dalle molestie di recupero crediti con Collection Bully.,

Ma ecco l’accordo: il consolidamento del debito promette una cosa ma ne offre un’altra. Ecco perché le aziende disoneste che promuovono programmi di riduzione del debito troppo buoni per essere veri continuano a classificarsi come il principale reclamo dei consumatori ricevuto dalla Federal Trade Commission.1

Ecco perché si dovrebbe saltare il consolidamento del debito e optare invece di seguire un piano che aiuta effettivamente vincere con i soldi:

Quando si consolida, non c’è alcuna garanzia il tasso di interesse sarà inferiore.,

Il tasso di interesse del prestito di consolidamento del debito è di solito impostato a discrezione del creditore o creditore e dipende dal vostro comportamento di pagamento passato e punteggio di credito.

Anche se si qualificano per un prestito con basso interesse, non c’è alcuna garanzia che il tasso rimarrà basso. Ma siamo onesti: il tasso di interesse non è il problema principale. Le tue abitudini di spesa sono il problema.

Tassi di interesse più bassi sui prestiti di consolidamento del debito possono cambiare.

Ciò si applica specificamente al consolidamento del debito attraverso trasferimenti di saldo con carta di credito., Il tasso di interesse allettante è di solito una promozione introduttiva e si applica solo per un certo periodo di tempo. Il tasso alla fine salirà.

Stai in guardia per offerte “speciali” a basso interesse prima o dopo le vacanze. Alcune aziende conoscono gli acquirenti di vacanza che non si attaccano a un bilancio tendono a spendere troppo poi panico quando le bollette iniziano a venire in.

E altre società di prestito vi aggancerà con un basso tasso di interesse poi gonfiare il tasso di interesse nel tempo, lasciando con più debito!

Consolidare le bollette significa che sarete in debito più a lungo.,

In quasi tutti i casi, avrai pagamenti più bassi perché la durata del tuo prestito è prolungata. Termini estesi significano pagamenti estesi. No grazie! Il vostro obiettivo dovrebbe essere quello di uscire del debito il più velocemente possibile!

Consolidamento del debito non significa eliminazione del debito.

Stai solo ristrutturando il tuo debito, non eliminandolo. Non hai bisogno di riarrangiamento del debito—hai bisogno di riforma del debito.

Il tuo comportamento con i soldi non cambia.

La maggior parte delle volte, dopo che qualcuno consolida il proprio debito, il debito ricresce. Perché? Non hanno un piano di gioco per pagare in contanti e spendere meno., In altre parole, non hanno stabilito buone abitudini di denaro per rimanere fuori dal debito e costruire ricchezza. Il loro comportamento non è cambiato, quindi è estremamente probabile che andranno a destra di nuovo in debito.

Come funziona davvero il consolidamento del debito?

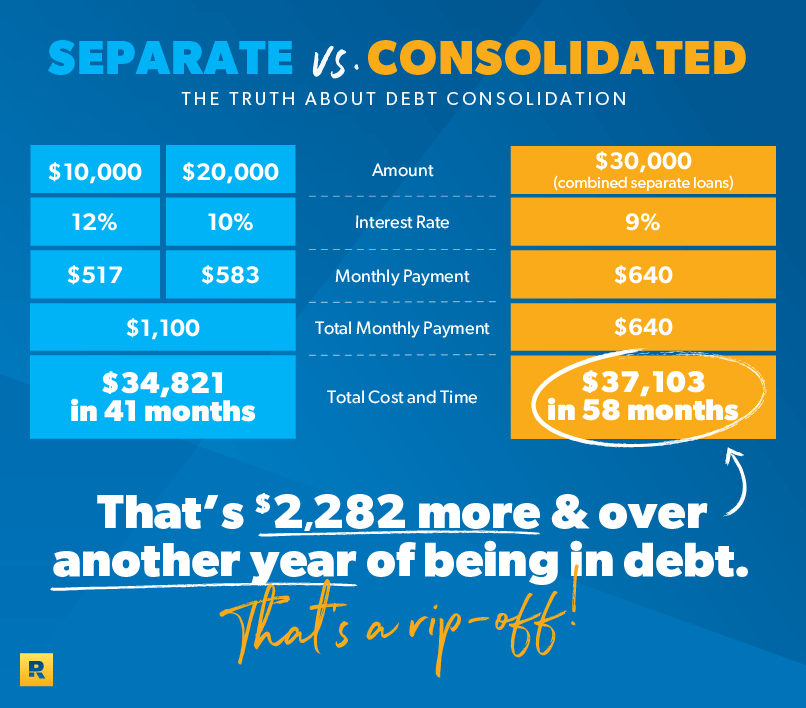

Diciamo che hai debt 30.000 in debito non garantito-pensare carte di credito, prestiti auto e spese mediche. Il debito include un prestito di due anni per $10.000 al 12% e un prestito di quattro anni per $20.000 al 10%.

Il pagamento mensile sul primo prestito è di 5 517 e il pagamento sul secondo è di $583. Questo è un pagamento totale di $1.100 al mese., Se si effettuano pagamenti mensili su di loro, sarete fuori del debito in 41 mesi e hanno pagato un totale di $34.821.

Si consulta una società che promette di abbassare il pagamento a $640 al mese e il tasso di interesse al 9% negoziando con i creditori e rotolare i due prestiti insieme in uno. Sembra fantastico, vero? Chi non vorrebbe pagare payments 460 in meno al mese nei pagamenti?

Ma ecco il rovescio della medaglia: ora ci vorranno 58 mesi per pagare il prestito. E ora l’importo totale del prestito sarebbe saltare a $37.103.,

Quindi, questo significa che hai sborsato out 2.282 in più per pagare il nuovo prestito—anche con il tasso di interesse più basso del 9%. Ciò significa che il tuo “pagamento inferiore” è costato migliaia di più. Due parole per te: Rip. Fuori.

Carta di credito debito mangiare il vostro pranzo? Ottenere quei pagamenti dalla tua vita per sempre!

Qual è la differenza tra consolidamento del debito e regolamento del debito?

C’è un’enorme differenza tra consolidamento del debito e regolamento del debito, anche se spesso i termini sono usati in modo intercambiabile., Prestare attenzione qui, perché queste aziende furbe si attaccano a voi se non stai attento.

Abbiamo già coperto consolidamento: È un tipo di prestito che rotola diversi debiti non garantiti in un unico disegno di legge. Il regolamento del debito è diverso. Liquidazione del debito significa assumere una società di negoziare un pagamento forfettario con i creditori per meno di quello che devi.

Società di liquidazione del debito anche pagare una tassa per il loro ” servizio.”Spesso, la tassa è ovunque da 15-20% del vostro debito.,

Se questo non è abbastanza grave, società di regolamento del debito fraudolento spesso dicono ai clienti di smettere di effettuare pagamenti sui loro debiti e invece pagare l’azienda. Una volta che la loro tassa è contabilizzato, promettono di negoziare con i creditori e risolvere i debiti.

Suona alla grande, giusto? Beh, le società di liquidazione del debito di solito non consegnare su di voi aiutare con il vostro debito dopo che prendono i vostri soldi. Ti lasceranno sul gancio per le tasse in ritardo e pagamenti di interessi aggiuntivi sul debito hanno promesso di aiutarti a pagare!,

Liquidazione del debito è una truffa, e qualsiasi società di riduzione del debito che si carica prima che effettivamente risolvere o ridurre il debito è in violazione della Federal Trade Commission.2 Evitare società di liquidazione del debito a tutti i costi.

Il modo più veloce per uscire dal debito

Quando si consolidare i debiti o lavorare con una società di liquidazione del debito, si tratterà solo i sintomi dei vostri problemi di denaro e mai arrivare al nocciolo del perché avete problemi, in primo luogo.

Non è necessario consolidare le bollette—è necessario pagare loro fuori. Per farlo, devi cambiare il modo in cui vedi il debito!,

Dave dice: “La finanza personale è un comportamento dell’ 80% e solo una conoscenza della testa del 20%.”Anche se le tue scelte ti hanno portato in un mucchio di debiti, hai il potere di uscire! Hai solo bisogno del piano giusto.

La soluzione non è una soluzione rapida, e non arriverà sotto forma di un tasso di interesse migliore, un altro prestito o un regolamento del debito. La soluzione richiede di rimboccarsi le maniche e fare un piano! Inizia con una prova gratuita di Ramsey+, e agire! Qual è la ricompensa per il tuo duro lavoro? Diventare senza debiti!