l’assurance hypothécaire n’est pas une mauvaise chose

l’assurance hypothécaire privée (PMI)est généralement requise si vous mettez moins de 20% sur une maison.

de nombreux acheteurs essaient d’éviter le PMI à tout prix. Pourquoi? Parce que contrairement à l’assurance habitation, l’assurance hypothécaire protège le prêteur plutôt que l’emprunteur.

mais il y a une autre façon de regarder atit.

l’assurance prêt Hypothécaire peut vous mettre dans une maison beaucoup plus tôt. Vous pourriez payer plus de 100 $par mois pour PMI., Mais vous pourriez commencer à gagner plus de 20 000 per par année en capital immobilier.

pour beaucoup de gens, PMI en vaut la peine. C’est un billet hors de la location et dans la richesse en actions.

Vérifiez vos options de prêt immobilier (7 février 2021)

dans cet article (passer à…)

- qu’est-ce que l’assurance hypothécaire?

- Combien coûte une assurance hypothécaire?

- l’assurance Hypothécaire coût par type de prêt

- Comment l’assurance prêt hypothécaire est-il calculé?

- coût par rapport aux avantages du PMI

- utiliser le PMI comme outil de création de richesse

- Quand puis-je annuler le PMI?

Qu’est-ce que l’assurance dommages?,

PMI —private mortgage insurance-est un type de police d’assurance qui protège les prêteurs hypothécaires en cas de défaillance des emprunteurs sur leurs prêts. Voici comment cela fonctionne.

Si un emprunteur manque à son prêt immobilier, il est supposé que le prêteur perdra environ 20% du prix de vente de la maison.

Si vous mettez 20%, thatmakes up pour la perte potentielle du prêteur si votre défaut de prêt et entre en forclusion. Mettez moins de 20%, et thelender est susceptible de perdre de l’argent en cas de forclusion.

C’est pourquoi les prêteurs hypothécaires facturent une assurance sur les emprunteurs conventionnels avec moins de 20% de réduction.,

l’assurance hypothécaire couvre cette marge de perte supplémentaire pour le prêteur. Si jamais vous faites défaut sur votre prêt, c’est thelender qui recevra un chèque d’assurance hypothécaire pour couvrir ses pertes.

cela pourrait ressembler à un toughdeal. Mais l’avantage est, l’assurance hypothécaire vous donne une voie rapide à l’accession à la propriété.

Sans assurance hypothécaire, beaucoup de gens devraient attendre des années pour économiser pour un acompte plus important avant d’acheter une maison.

Ce sont des années où ils auraient pu investir dans leur maison et construire des capitaux propres — plutôt que de payer un loyer au propriétaire chaque mois.,

Vérifiez votre admissibilité à l’achat d’une maison (7 février 2021)

combien coûte l’assurance décès?

les coûts de l’assurance hypothécaire varient selon le programme de prêt (voir le tableau ci-dessous). Mais en général, l’assurance hypothécaire représente environ 0,5 à 1,5% du montant du prêt par an.

donc, pour un prêt de 250 000$, l’assurance hypothécaire coûterait environ 1 250 $-3 750 annually par année — ou 100-315 month par mois.

taux D’assurance hypothécaire

notez que pour la plupart des types de prêts, il existe deux taux d’assurance hypothécaire: un taux annuel et un taux initial ou « frais., »

Les frais d’assurance hypothécaire initiaux sont généralement plus élevés, mais ils ne sont payés qu’une seule fois à la clôture du prêt. Et les deux types d’assurance hypothécaire varient selon le programme de prêts.,be57cb »>Conventional Loans

*Les taux D’assurance hypothécaire sont indiqués en pourcentage du montant du prêt

**Les frais de VAfunding sont de 2,3%-temps d’utilisation, et 3,6% pour les utilisations ultérieures

coût de l’assurance-dommages par type de prêt

chaque type de prêt a un taux d’assurance-dommages différent. Ainsi, même pour la même taille de prêt, les coûts d’assurance hypothécaire pourraient être très différents selon que vous avez une hypothèque conventionnelle, une FHA, une VA ou une hypothèque USDA.

par exemple, supposons que vous achetiez une maison de 300 000 $avec 3.,Baisse de 5%*. Voici comment les coûts de l’assurance hypothécaire se compareraient pour les quatre principaux types de prêts:

L’exemple ci-dessus suppose un achat d’une maison de 300 000 with avec une baisse de 3,5% et un taux d’intérêt fixe de 3,75% sur 30 ans. Votre propre taux et les coûts de l’assurance hypothécaire willvary

*Le coût annuel de l’assurance hypothécaire est calculé en fonction du solde du prêt de l’année 1. Les coûts annuels diminueront chaque année à mesure que le solde du prêt est réduit

Vérifiez votre admissibilité à l’achat d’une maison (7 février 2021)

comment l’assurance hypothécaire est-elle calculée?,

l’assurance hypothécaire est toujourscalculée en pourcentage du montant du prêt hypothécaire — pas la valeur de la maison ou le prix d’achat.

Par exemple: si votre prêt est de 200 000$et que votre assurance hypothécaire annuelle est de 1,0%, vous paieriez 2 000 Form pour l’assurance hypothécaire cette année-là.

étant donné que l’assurance hypothécaire annuelle est calculée chaque année, le coût de votre PMI baissera chaque année à mesure que vous rembourserez le prêt.

pour les prêts FHA, VA et USDA, le taux d’assurance hypothécaire est prédéfini. C’est la même chose pour chaque client (voir le tableau ci-dessus).,

L’assurance hypothécaire PMI conventionnelle est calculée en fonction du montant de votre mise de fonds et de votre pointage de crédit.

En règle générale, les primes annuelles courantes de l’assurance hypothécaire sont réparties sur 12 versements mensuels. Vous le payez simplement chaque mois dans le cadre de votre paiement hypothécaire régulier.

calcul de l’assurance hypothécaire par cote de crédit

le graphique suivant compare les différences de coût entre les trois principaux types d’assurance hypothécaire, en fonction d’un montant de prêt de 250 000 $et de divers niveaux de crédit.,

Vérifiez votre prêt hypothécaire, les taux d’assurance (le 7 Février 2021)

Coût versusbenefit de l’assurance hypothécaire privée

aujourd’Hui, les propriétaires sont buildingwealth comme quelques reprises dans l’histoire.

selon la Federal HousingFinance Agency (Fhfa), la valeur des maisons au troisième trimestre de 2020 a augmenté de plus de 7% par rapport à la même période l’année précédente.

le propriétaire américain typique estapprendre 13 000 $par année.

de plus, l’appréciation de la valeur de la maison n’a rien de nouveau., Selon la FHFA, les prix des maisons ont augmenté d’environ 5% par an depuis 2012. Et la valeur des maisons a augmenté chaque trimestre depuis 2011.

cela signifie que arenter qui a acheté la maison « moyenne » il y a quatre ans a gagné plus de 40 000 $en capitaux propres à ce jour. Certains ont gagné beaucoupplus-six chiffres dans certains cas.

ce qui est surprenant, alors, est »Conseil” disant que vous devriez acheter une maison que lorsque vous avez un acompte de 20%.

baisser de 20% est moins risqué que de faire un petit acompte, mais c’est aussi coûteux.,

même les puissants opposants à l’assurance hypothécaire ont du mal à argumenter contre ce fait: les paiements PMI, en moyenne, génèrent un retour sur investissement énorme.

PMI return oninvestment

Les Acheteurs d’une maison évitent PMI parce qu’ils estiment que c’est un gaspillage d’argent.

en fait, certains renoncent à acheter une maison parce qu’ils ne veulent pas payer de primes PMI.

ce Que pourrait être une erreur. Les données du marché du logement indiquent que le PMI génère un retour sur investissement surprenant.

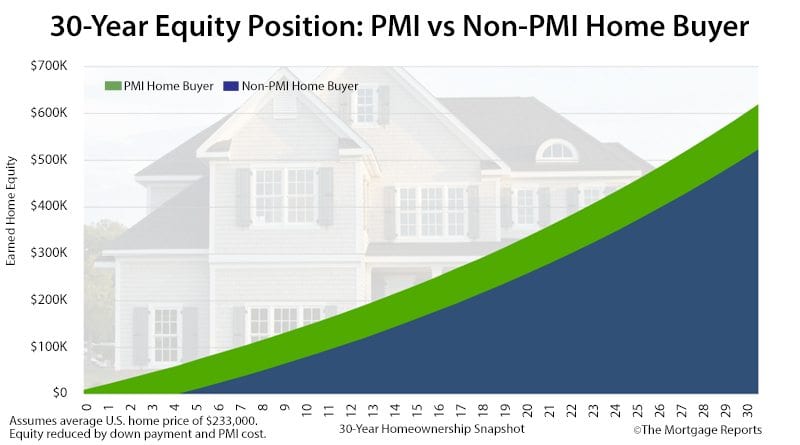

Imaginez que vous achetiez une maison d’une valeur de 233 000 $avec une baisse de 5%.,

Le coût PMI est de 135 $par mois, selon le fournisseur D’assurance hypothécaire MGIC. Mais ce n’est pas permanent. Il baisse après cinq ans en raison de l’augmentation de la valeur de la maison et de la diminution du prêtprincipal.

rappelez-vous, vous pouvez annuler l’assurance hypothécaire sur un prêt conventionnel lorsque votre solde hypothécaire tombe à 80% du prix d’achat de votre maison.

l’instantané du propriétaire à la fin de l’année 5 ressemble à ceci:

- valeur actuelle: 276 000 $

- maintien principal: 200 000

en cinq ans, la maison aapprécié 43 000$, et le coût final de PMI est de 8 100$., C’est un investissement de retour de 5 ans de 530%.

il est presque impossible de faire ce genre de rendement sur le marché boursier, le compte de retraite ou un autre instrument financier.

PMI peut donc être considéré comme uninvestissement — un investissement très solide — et non comme un gaspillage d’argent.

utiliser le PMI comme outil de création de patrimoine

L’accession à la propriété est le principal moyen de création de patrimoine aux États-Unis.chaque versement hypothécaire mensuel peut être considéré comme un investissement à l’avenir.

posséder une maison n’est pas un chemin vers quickriches., Il s’agit plutôt d’un investissement qui rapporte progressivement des heures supplémentaires, même en tenant compte des ralentissements cycliques.

Les données sur le logement à Long terme corroborent ce fait.

selon l’agence gouvernementale fhfa, la valeur de l’immobilier résidentiel est en hausse de plus de 140% depuis 1991. Cela signifie qu’une maison d’une valeur de 100 000 January en janvier 1991 vaut 240 000 today aujourd’hui.

Au cours de cette période, l’inflation Arisen 75%, dit le Bureau of Labor Statistics. Un premier acheteur de maison en 1991a battu l’inflation, plus fait un retour sur investissement supplémentaire de 65%.,

le rendement corrigé de l’Inflation est un moyen difficile d’envisager l’augmentation de la richesse, mais il existe également des facteurs non tangibles.

Par exemple, un propriétaire qui a acheté une maison en 1991 est probablement vers la fin de son hypothèque fixe de 30 ans. Bientôt, le propriétaire sera sans hypothèque. Leur coût ofliving baisse.

Le propriétaire détient un considerableasset, trop.

pourtant, une personne qui a choisi de louer en 1991, et a continué à le faire, paie maintenant des prix de location sans cesse croissants.,

pire, il est probable que cette personne n’a pas d’Asset de taille à moins qu’elle n’ait contribué à un compte de placement ou à un autre investissement de manière cohérente sur deux ou trois décennies.Beaucoup n’ont pas été aussi avant-gardistes.

Une maison est une épargne forcéecompte. Les frais de logement sont requis si vous louez ou possédez. Mais quand youown, vous déposez un petit morceau vers votrefuture richesse chaque mois.

alors, qu’est-ce que PMI a à voir avec cela? Il commence le processus de création de richesse plus tôt. Vous pouvez être du côté gagnant de la hausse des valeurs de la maison.,

ce qu’il en coûte pour éviter PMI

supposons qu’un acheteur de maison différent suive les « meilleures pratiques” recommandées par de nombreux conseillers financiers et de logement aujourd’hui.

l’acheteur a choisi d’éviter PMI.Au lieu de cela, il opte pour un acompte de 20%: 15% de plus que l’acheteur qui achète PMI.

L’acheteur a quelques économies à faire.

il ou elle budgétise et prévoit d’accumuler 10 000 $par année pour atteindre l’objectif — difficile mais réalisable. En trois ans et demi, l’acheteur augmente l’acompte de 20%.

Mais pas tout à fait.

il ou elle recherche maintenant des prix plus élevés. Dans 3.,5 ans, les prix des maisons auront augmenté de près de 13% —en tenant compte des intérêts composés — soit environ 30 000$.

L’acheteur n’a plus besoin de 20% de baisse par rapport aux prix des maisons d’il y a trois ans. Il ou elle a besoin de 20% du prix actuel de la maison.

cela représente 6 000 additional de plus.

L’augmentation repousse le délai de l’acheteur. Il ou elle doit économiser quatre ans pour mettre 20% vers le bas.Pendant ce temps, l’acheteur de la maison perd $34,000 en potentiel homeequity.,

ajoutez les capitaux propres perdus et les coûts d’acompte supplémentaires, et attendre d’acheter a coûté à cet acheteur 32 000 $—même après avoir considéré les dépenses PMI qu’il a « évitées. »

Il y a beaucoup de bonnes raisons d’acheter une maison, comme économiser des coûts de clôture ou améliorer un score de crédit pour éviter des taux d’intérêt plus élevés. Mais sauter Pmiest pas l’un d’entre eux.

Vérifiez votre admissibilité à l’achat d’une maison (7 février 2021)

PMI avec avantages directs à l’acheteur

PMI profite indirectement à l’acheteur, mais certaines compagnies d’assurance hypothécaire offrent maintenant aux acheteurs une valeur directe,aussi.,

un fournisseur de PMI, Radian, couche son produit D’assurance hypothécaire en plus de sa couverture PMI standard. Ce programme offre une protection contre la perte d’emploi pour l’acheteur.

l’assurance couvre les paiements de l’emprunteur — jusqu’à 1 500 $par mois pendant six mois — en cas de perte d’ajob au cours des deux premières années du prêt.

Le programme ne coûte pas plus cher pour les acheteurs de maisons qui font un acompte entre 3-5% sur certains programmes de prêt.,

c’est la tranquillité d’esprit pour thehomebuyer et une très bonne raison de vérifier quels fournisseurs PMI votre prêteur workswith plutôt que d’accepter les taux PMI et les fournisseurs que le prêteur assigne par défaut.

les prêteurs hypothécaires travaillent souvent avectrois à cinq fournisseurs de PMI. Le plus souvent, le prêteur choisira votre fournisseurpour vous. Le choix est souvent arbitraire ou basé sur qui le prêteur est habituéà utiliser.

Mais l’emprunteur peut avoir son mot à dire. Si vous connaissez un fournisseur de PMI qui offre un certain avantage, n’ayez pas peur de le demander.,

La Petite demande pourrait finir par faire une grande différence plus tard.

Quand peut Icancel PMI?

l’annulation PMI devrait se produire automatiquement lorsque votre solde de prêt tombe à 78% du prix d’achat initial de votre maison.

cependant, vous pourrez peut —être annuler PMI un peu plus tôt — lorsque vous atteindrez le seuil de 80% – en contactant votre agent de prêt.

gardez à l’esprit que ces règles ne s’appliquent qu’aux alloans conventionnels. L’assurance hypothécaire fonctionne différemment pour les prêts bonifiés tels que les prêts hypothécaires USDA et FHA.,

Prime d’assurance hypothécaire FHA (MIP)

Les prêts FHA, soutenus par la Federal Housing Administration, nécessitent leur propre type d’assurance hypothécaire. Ceci est connu comme prime d’assurance hypothécaire,ou MIP.

MIP facture deux frais distincts: un paiement initial et un paiement annuel

- L’assurance hypothécaire initiale (UFMIP) coûte 1,75% du montant du prêt. Il peut être payé à la fermeture maisla plupart des acheteurs de maisons le roulent dans le solde du prêt

- prime annuelle d’assurance hypothécaire (MIP) coûte 0.,85% du montant du prêt par an, divisé en 12 versements et payé mensuellement avec le paiement hypothécaire. Cela est dû à la durée de vie du prêtunless vous mettez au moins 10% vers le bas. Dans ce cas, les paiements MIP seront annulésaprès 11 ans

bien sûr, un propriétaire pourrait refinancer sur un prêt hypothécaire FHA pour se débarrasser de leurs paiements MIP. Si le ratio prêt-valeur de la maison a tombéen dessous de 80%, le refinancement dans un prêt conventionnel pourrait aider à éliminer MIP lateron.

prêts USDA et VA

Les prêts USDA facturent également des frais d’assurance hypothécaire initiaux et continus., Cependant, les taux D’assurance hypothécaire de L’USDA sont légèrement inférieurs, avec des frais initiaux de 1% et des frais annuels de 0,35%.

Les prêts de VA, soutenus par le Ministère fédéral des anciens combattants, ne nécessitent pas de paiements d’assurance hypothécaire continus. La VA facture des frais de financement à l’avance pour aider à assurer les prêteurs, mais il n’y a pas de frais mensuels supplémentaires pour l’emprunteur.

Comment puis-je savoir si PMI me convient?

L’assurance hypothécaire privée n’est pas pour tout le monde, mais les acheteurs devraient vérifier les rendements potentiels avant qu’ils ne la refusent automatiquement.,

Vérifiez vos options de prêt immobilier pour voir ce que vous pouvez vous permettre et combien l’assurance hypothécaire vous coûterait réellement.

Vérifiez votre nouveau taux (le 7 Février 2021)