Assicurazione ipotecaria non è una brutta cosa

Private mortgage insurance (PMI)è di solito richiesto se si mette meno del 20% downon una casa.

Molti acquirenti di case cercano di evitare PMI a tutti i costi. Perché? Perché a differenza di assicurazione proprietari di abitazione, assicurazione mutuo protegge il creditore piuttosto che il mutuatario.

Ma c’è un altro modo per guardare atit.

Assicurazione ipotecaria si può mettere in una casa molto prima. Si potrebbe pagare più di $100 al mese per PMI., Ma si potrebbe iniziare a guadagnare verso l’alto di $20.000 all’anno in home equity.

Per molte persone, PMI ne vale la pena. È un biglietto per l’affitto e per la ricchezza azionaria.

Controllare le opzioni di mutuo per la casa (7 febbraio, 2021)

In questo articolo (Vai a…)

- Che cosa è l’assicurazione mutuo?

- Quanto costa l’assicurazione ipotecaria?

- Costo dell’assicurazione ipotecaria per tipo di prestito

- Come viene calcolata l’assicurazione ipotecaria?

- Costo vs beneficio di PMI

- Usa PMI come strumento di creazione di ricchezza

- Quando posso annullare PMI?

Che cos’èassicurazione mortgage?,

PMI — private mortgage insurance —è un tipo di polizza assicurativa che protegge i creditori ipotecari nel caso in cui i mutuataridefinito sui loro prestiti. Ecco come funziona.

Se un mutuatario di default sul prestito theirhome, si presume che il creditore perderà circa il 20% del prezzo di vendita della casa.

Se si mette giù il 20%, thatmakes per la perdita potenziale del creditore se il vostro default prestito e va in preclusione. Mettere giù meno del 20%, e thelender rischia di perdere soldi in caso di una preclusione.

Ecco perché i prestatori di ipoteca addebitano l’assicurazione su conventionalloans con meno di 20% giù.,

Assicurazione ipotecaria copre thatextra margine di perdita per il creditore. Se mai di default sul vostro prestito, è thelender che riceverà un assegno di assicurazione mutuo per coprire le sue perdite.

Potrebbe sembrare un toughdeal. Ma il lato positivo è che l’assicurazione sui mutui ti dà una pista veloce per la proprietà della casa.

Senza assicurazione di ipoteca, manypeople avrebbe dovuto aspettare anni per salvare su per un anticipo più grande beforebuying di pagamento una casa.

Quelli sono anni che potrebbero havespent investire nella loro casa e costruire equità — piuttosto che pagare affitto toa padrone di casa ogni mese.,

Verifica la tua idoneità all’acquisto di una casa (7 febbraio 2021)

Quanto ismortgage insurance?

I costi di assicurazione ipotecaria variano in base al programma di prestito (vedere la tabella seguente). Ma in generale, l’assicurazione ipotecaria è di circa lo 0,5-1,5% dell’importo del prestito all’anno.

Quindi per un prestito di loan 250.000, l’assicurazione ipotecaria costerebbe circa $1.250-annually 3.750 all’anno — o $100-315 al mese.

Tassi di assicurazione ipotecaria

Si noti che per la maggior parte dei tipi di prestito, ci sono due tassi di assicurazione ipotecaria: un tasso annuale e un tasso iniziale o “tassa.,”

La tassa di assicurazione ipotecaria iniziale è di solito più alto, ma è pagato solo una volta quando il prestito si chiude. Ed entrambi i tipi di assicurazione ipotecaria variano in base al programma di prestito.,be57cb”>Conventional Loans

*Mortgageinsurance i prezzi sono espressi come percentuale dell’importo del prestito

**VAfunding tassa è del 2,3% per il primo utilizzo, e del 3,6% per successivi utilizzi

Costo ofmortgage di assicurazione dal tipo di prestito

Ogni tipo di prestito ha un differentmortgage tasso di assicurazione. Così anche per la stessa dimensione esatta di prestito, i costi di mortgageinsurance potrebbero essere molto diversi secondo se lei ha aconventional ipoteca, FHA, VA, o ipoteca di USDA.

Ad esempio, supponiamo che tu acquisti una casa da $300.000 con 3.,5 per cento in meno*. Ecco come i costi di assicurazione di ipoteca comparerebbero per i quattro tipi di prestito principali:

L’esempio di Theabove assume un home 300.000 acquisto di casa con 3.5% giù, e un tasso di interesse di 30-yearfixed di 3.75%. Il proprio tasso e costi di assicurazione ipotecaria willvary

* Costo annuo di assicurazione ipotecaria è calcolato sulla base di anno 1 saldo del prestito. I costi annuali scenderanno ogni anno, come il saldo del prestito è ridotto

Verificare la vostra casa acquisto ammissibilità (7 febbraio, 2021)

Come viene calcolato mortgageinsurance?,

L’assicurazione di ipoteca è alwayscalculated come percentuale dell’importo di prestito di ipoteca-non il prezzo di orpurchase di valore della casa.

Per esempio: Se il prestito è di$200.000, e la vostra assicurazione mutuo annuale è 1,0%, si pagherebbe form 2.000 formortgage assicurazione quell’anno.

Poiché l’assicurazione di ipoteca annuale isre-calcolata ogni anno, il Suo costo di PMI andrà giù ogni anno come Lei paga offthe prestito.

Per i prestiti FHA, VA e USDA, il tasso di assicurazione ipotecaria è pre-impostato. È lo stesso per ogni cliente (vedi la tabella sopra).,

L’assicurazione ipotecaria PMI convenzionale viene calcolata in base all’importo dell’acconto e al punteggio di credito.

In genere, i premi annuali in corso per l’assicurazione ipotecaria sono distribuiti su 12 rate mensili. È sufficiente pagare ogni mese come parte del vostro pagamento ipotecario regolare.

Calculatingmortgage insurance by credit score

Il seguente grafico confronta le differenze di costo tra i tre principali tipi di assicurazione ipotecaria, basata su un prestito di lo 250.000 e diversi livelli di credito.,

Controllare la vostra ipoteca tassi di assicurazione (7 Febbraio, 2021)

Costo versusbenefit di private mortgage insurance

Oggi i proprietari di abitazione sono buildingwealth come poche volte nella storia.

Secondo la Federal HousingFinance Agency (FHFA), i valori delle case nel terzo trimestre di 2020 sono aumentati di oltre il 7% rispetto allo stesso periodo di un anno prima.

Il tipico proprietario di casa degli Stati Uniti isearning $13.000 all’anno.

Inoltre, l’apprezzamento del valore della casa non è una novità., FHFA dice che i prezzi delle case sono aumentati di circa il 5% all’anno dal 2012. E i valori di casa sono aumentati ogni trimestre che risale al 2011.

Ciò significa che arenter che ha acquistato la casa “media” quattro anni fa ha guadagnato morethan 4 40,000 in home equity fino ad oggi. Alcuni hanno guadagnato moltopiù-sei cifre in alcuni casi.

Ciò che sorprende, quindi, è il”consiglio” che dice che dovresti comprare una casa solo quando hai un acconto del 20%.

Mettere 20% giù è thanmaking meno rischioso un piccolo acconto, butit è anche costoso.,

Anche i forti oppositori dell’assicurazione ipotecaria trovano difficile argomentare contro questo fatto: i pagamenti PMI, in media, producono un enorme ritorno sull’investimento.

PMI return oninvestment

Gli acquirenti di casa evitano PMI perché sentono che è uno spreco di denaro.

In effetti, alcuni rinunciano all’acquisto di un homealtogetherbecause non vogliono pagare i premi PMI.

Potrebbe essere un errore. I dati del mercato immobiliare indicano che il PMI produce un sorprendente ritorno sull’investimento.

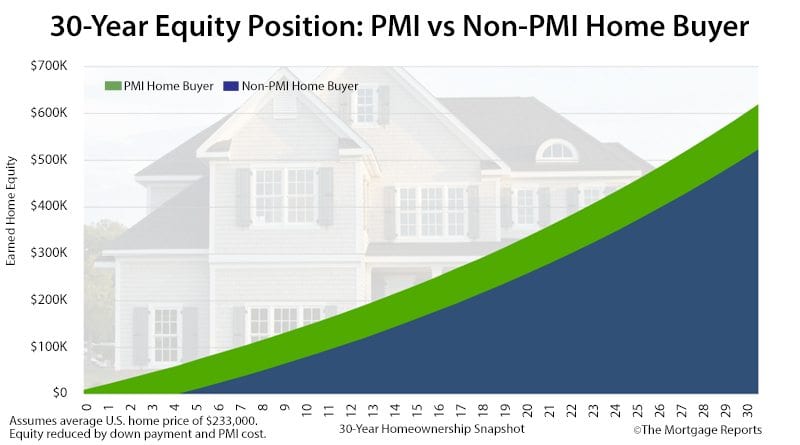

Immagina di acquistare una casa del valore di $233.000 con il 5% in meno.,

Il costo PMI è di mon 135 al mese secondo il fornitore di assicurazione ipotecaria MGIC. Ma non è permanente. Si dropsoff dopo cinque anni a causa di aumentare il valore della casa e diminuendo loanprincipal.

Ricorda, puoi annullare l’assicurazione ipotecaria su un prestito convenzionale quando il tuo saldo ipotecario scende all ‘ 80% del prezzo di acquisto della tua casa.

L’istantanea del proprietario della casa alla fine dell’anno 5 si presenta così:

- Valore corrente: $276,000

- Principalremaining: $200,000

In cinque anni, la casa haappreciated $43,000, e il costo finale PMI è 8 8,100., Questo è un rendimento di 5 anni su un investimento del 530%.

È quasi impossibile fare quel tipo di ritorno nel mercato azionario, nel conto pensionistico o in un altro strumento finanziario.

PMI, quindi, può essere visto come un investimento — molto sano — e non uno spreco di denaro.

Usa PMI come strumento di costruzione della ricchezza

La proprietà della casa è il principale mezzo di costruzione della ricchezza negli Stati Uniti Ogni pagamento mensile del mutuo può essere considerato un investimento in futuro.

Possedere una casa non è un percorso per quickriches., Piuttosto, è un investimento che paga gradualmente gli straordinari, anche considerando le flessioni cicliche.

Supporto dei dati sull’alloggio a lungo terminequesto fatto.

Secondo l’agenzia governativa FHFA, i valori degli immobili domestici sono aumentati di oltre il 140% dal 1991. Ciò significa che una casa del valore di January 100.000 nel gennaio 1991 vale today 240.000 oggi.

In quel periodo, l’inflazione harisen 75%, dice il Bureau of Labor Statistics. Un acquirente di casa per la prima volta nel 1991ha battuto l’inflazione, oltre a un ulteriore ritorno sull’investimento del 65%.,

Il rendimento corretto per l’inflazione è un modo tangibile per guardare agli aumenti della ricchezza, ma ci sono anche non tangibili.

Per esempio, un proprietario di abitazione whopurchased una casa nel 1991 è probabilmente vicino alla fine del loro30 anni mutuo fisso. Presto, il proprietario della casa sarà senza ipoteca. Il loro costo ofliving cadrà.

Anche il proprietario detiene un notevoleasset.

Eppure, una persona che ha scelto di affittare in1991, e ha continuato a farlo, ora paga i prezzi di affitto sempre crescenti.,

Peggio, è probabile che questa persona hasno sizableasset a meno che lui o lei ha contribuito al conto aretirement o altri investimenti costantemente nel corso di due o tre decenni.Molti non sono stati così lungimiranti.

Una casa è un risparmio forzatoconto. Le spese di alloggio sono richieste se si affitta o proprio. Ma quando youown, deposita un piccolo pezzo verso yourfuture ricchezza ogni mese.

Quindi cosa c’entra PMI con questo? Inizia il processo di costruzione della ricchezza prima. Si può essere sul lato vincente di aumento dei valori di casa.,

Ciò che costaper evitare PMI

Assumere un diverso homebuyerfollowed “best practice” come raccomandato da molti finanziari e housingadvisors oggi.

Il compratore ha scelto di evitare PMI.Invece, lui o lei opta per un acconto del 20%: 15% in più rispetto all’acquirente che ha scelto PMI.

Il compratore ha qualche risparmio da fare.

Lui o lei budget e prevede di accumulare to 10.000 all’anno verso l’obiettivo — difficile ma fattibile. In tre anni e mezzo, l’acquirente aumenta l’acconto completo del 20%.

Ma non del tutto.

Lui o lei è ora a caccia di higherhome prezzi. In 3.,5 anni, i prezzi delle case saranno aumentati di quasi il 13% — factoring in interesse composto-o circa $30.000.

L’acquirente non ha più bisogno del 20% in base ai prezzi delle case di tre anni fa. Lui o lei ha bisogno di 20% del prezzo di casa thecurrent.

Questo è un ulteriore $6,000.

L’aumento spinge il lasso di tempo dell’acquirente. Lui o lei deve salvare quattro anni per mettere 20% verso il basso.Durante quel tempo, l’acquirente a casa perde $34.000 in potenziale homeequity.,

Sommare capitale perso e costi di acconto extra, e in attesa di acquistare è costato questo acquirente $32.000-anche dopo aver considerato la spesa PMI lui o lei ” evitato.”

Ci sono molte buone ragioni todelay l’acquisto di una casa, come ad esempio il risparmio sui costi di chiusura o migliorare un scoreto di credito evitare tassi di interesse più elevati. Ma saltare PMIis non uno di loro.

Verifica la tua idoneità all’acquisto di una casa (Feb 7th, 2021)

PMI con benefici direct-to-buyer

PMI avvantaggia l’acquirente indirettamente,ma alcune compagnie di assicurazione ipotecaria ora offrono agli acquirenti anche un valore diretto.,

Un fornitore di PMI, Radian, layersits MortgageAssureSM prodotto in cima alla sua copertura PMI standard. Questo programmaoffre protezione perdita di lavoro per l’acquirente.

L’assicurazione copre i pagamenti del mutuatario — fino a $1.500 al mese per sei mesi — in caso di perdita di unjob durante i primi due anni del prestito.

Il programma non ha costi aggiuntivi per gli acquirenti di casa che effettuano un acconto tra il 3-5% su alcuni programmi di prestito.,

Questa è la pace della mente per thehomebuyer e un buon motivo per verificare quali fornitori di PMI il tuo prestatore workswith ratherthan accettando i tassi di PMI e fornitori il prestatore assegna per impostazione predefinita.

I prestatori di ipoteca spesso lavorano withthree a cinque fornitori di PMI. Più spesso, il creditore sceglierà il tuo fornitoreper te. La scelta è spesso arbitraria o basata su chi il creditore è abituato all’utilizzo.

Ma il mutuatario può avere voce inla questione. Se siete a conoscenza di un fornitore di PMI che offre un certo vantaggio, don’tbe paura di chiedere per esso.,

La piccola richiesta potrebbe finire per fare una grande differenza in seguito.

Quando può Icancel PMI?

La cancellazione PMI dovrebbe avvenire automaticamente quando il tuo prestito scende al 78% del prezzo di acquisto originale della tua casa.

Tuttavia, potresti essere in grado di annullare PMI un po ‘prima —quando raggiungi la soglia dell’ 80% — contattando il tuo servicer di prestito.

Tieni presente che queste regole si applicano solo ai conventionalloans. L’assicurazione ipotecaria funziona in modo diverso per prestiti agevolati come i mutui USDAE FHA.,

FHA mortgage insurance premium (MIP)

I prestiti FHA, sostenuti dall’Amministrazione federale degli alloggi, richiedonoil loro tipo di assicurazione ipotecaria. Questo è noto come premio di assicurazione ipotecaria, o MIP.

MIP addebita due commissioni separate: un pagamento anticipato e uno annuale

- Upfront Mortgage InsurancePremium (UFMIP) costa l ‘ 1,75% dell’importo del prestito. Può essere pagato alla chiusura butmost casa acquirenti rotolare nel saldo del prestito

- Premio assicurativo mutuo annuale(MIP) costa 0.,85% dell’importo del prestito all’anno, suddiviso in 12 rate e pagato mensilmente con il pagamento del mutuo. Ciò è dovuto alla vita del prestitosenza mettere almeno il 10% verso il basso. In tal caso, i pagamenti MIP cancelleràdopo 11 anni

Naturalmente, un proprietario di abitazione potrebbe rifinanziare da un mutuo FHA sbarazzarsi dei loro pagamenti MIP. Se il rapporto loan-to-value della casa è fallenbelow 80%, rifinanziamento in un prestito convenzionale potrebbe contribuire ad eliminare MIP lateron.

Prestiti USDA e VA

I prestiti USDA addebitano anche una commissione di assicurazione ipotecaria anticipata e in corso., Tuttavia, i tassi di assicurazione ipotecaria USDA sono leggermente più bassi, con una commissione anticipata dell ‘ 1% e una commissione annuale dello 0,35%.

I prestiti VA, sostenuti dal Dipartimento federale dei veteraniaffari, non richiedono pagamenti di assicurazione ipotecaria in corso. Il VA addebita una tassa di finanziamento in anticipo per aiutare ad assicurare i creditori, ma non c’è alcun addebito mensile aggiunto per il mutuatario.

Come faccio a sapere se PMI è giusto per me?

L’assicurazione di ipoteca privata isn’tfor tutto, ma gli acquirenti domestici dovrebbero controllare i ritorni potenziali prima che theyautomatically lo rifiuti.,

Controllare le opzioni di mutuo per la casa per vedere che cosa si può permettere e quanto assicurazione mutuo sarebbe effettivamente costare.

Verifica il tuo nuovo tasso (7 febbraio 2021)