Voici un scénario: vous venez de fermer sur une propriété d’investissement impressionnante et vous partagez avec impatience les grandes nouvelles avec vos amis.

« Quel est le ROI ?” ils demandent.

« C’est incroyable!” dites-vous. ”C’est … »

alors ça te frappe. Vous ne savez pas comment répondre à la question, car il y a un certain nombre de réponses possibles.

parlent-ils de taux de capitalisation? Argent-sur-cash de retour? Taux de rendement interne? Flux de trésorerie? Appréciation?

chaque investisseur a sa propre compréhension de ce QU’est un ROI « incroyable »., Dans cet article, nous examinerons la définition de vos objectifs d’investissement (à savoir, les flux de trésorerie par rapport à l’appréciation) et parcourrons les principales formules de calcul du ROI des biens locatifs.

définition de vos objectifs d’investissement

pour calculer le ROI des biens locatifs, vous devez d’abord définir vos priorités et objectifs d’investissement. Demandez-vous: investissez-vous pour les flux de trésorerie ou investissez-vous pour la plus-value?

je sais, je sais, la réponse est les deux. Mais lorsque vous commencez à analyser les propriétés, Vous constaterez rapidement qu’il est difficile d’atteindre à la fois un flux de trésorerie élevé et une appréciation élevée., Je ne dis pas que c’est impossible, mais généralement les propriétés avec un grand flux de trésorerie ont un taux d’appréciation plus lent, et vice versa — les propriétés qui ont un taux d’appréciation plus rapide n’ont généralement pas de flux de trésorerie élevé.

pourquoi?

parce que les taux de location n’augmentent pas aussi vite que la valeur des maisons dans les marchés qui s’apprécient rapidement. Les ratios ne fonctionnent tout simplement pas (du point de vue des flux de trésorerie) à un certain prix d’achat.,

Par exemple, une propriété du Midwest qui se vend 250 000 $et se loue 2 500 month par mois pourrait générer des flux de trésorerie importants, mais avoir un taux d’appréciation attendu « lent” d’environ 1% par an. À l’autre bout du spectre, une propriété de la côte ouest qui se vend 450 000 $et loue 2 500 month par mois peut avoir un taux d’appréciation attendu plus élevé d’environ 3,5% par an — mais des paiements hypothécaires mensuels plus élevés pourraient signifier que vous recevez moins de flux de trésorerie (le cas échéant).

passons maintenant aux mesures spécifiques utilisées pour calculer le ROI des biens locatifs et parlons d’un exemple réel.,

mesures pour calculer le ROI des biens locatifs

flux de trésorerie (alias, la clé de l’indépendance financière)

« L’argent est roi.” Ouais. Ce vieil adage est un peu vrai. Le flux de trésorerie est le montant d’argent que vous avez laissé chaque mois d’une propriété locative après avoir payé toutes les dépenses d’exploitation et mis de côté de l’argent pour les réparations futures.

flux de trésorerie = revenus locatifs bruts – dépenses

pour les investisseurs qui achètent et détiennent, les flux de trésorerie sont la clé de l’augmentation du revenu passif. Vous allez avoir besoin de flux de trésorerie si votre grand plan est de quitter votre emploi et de vivre sur la plage!,

Voici un exemple réel de la façon de calculer le flux de trésorerie mensuel d’une propriété que je possède à Indianapolis (un marché Roofstock).

>>lié: 10 Raisons pour lesquelles j’achèterai plus de propriétés locatives à Indianapolis

revenu locatif mensuel: 1 000

dépenses D’exploitation mensuelles:

- hypothèque: 346

- impôts fonciers: 216

- assurance: 46

- Gestion immobilière: 90 $(pour moi, c’est 9% de mes revenus locatifs., Notez que les frais varient selon les sociétés de gestion immobilière)

- réserves de vacance: 50 $(5% de mes revenus locatifs, ajustables en fonction de la tolérance au risque)

- réserves de réparation: 100 $(10% de mes revenus locatifs, ajustables en fonction de la tolérance au risque)

total des dépenses mensuelles: 842

flux de trésorerie: $152 ($1,000 – $842)

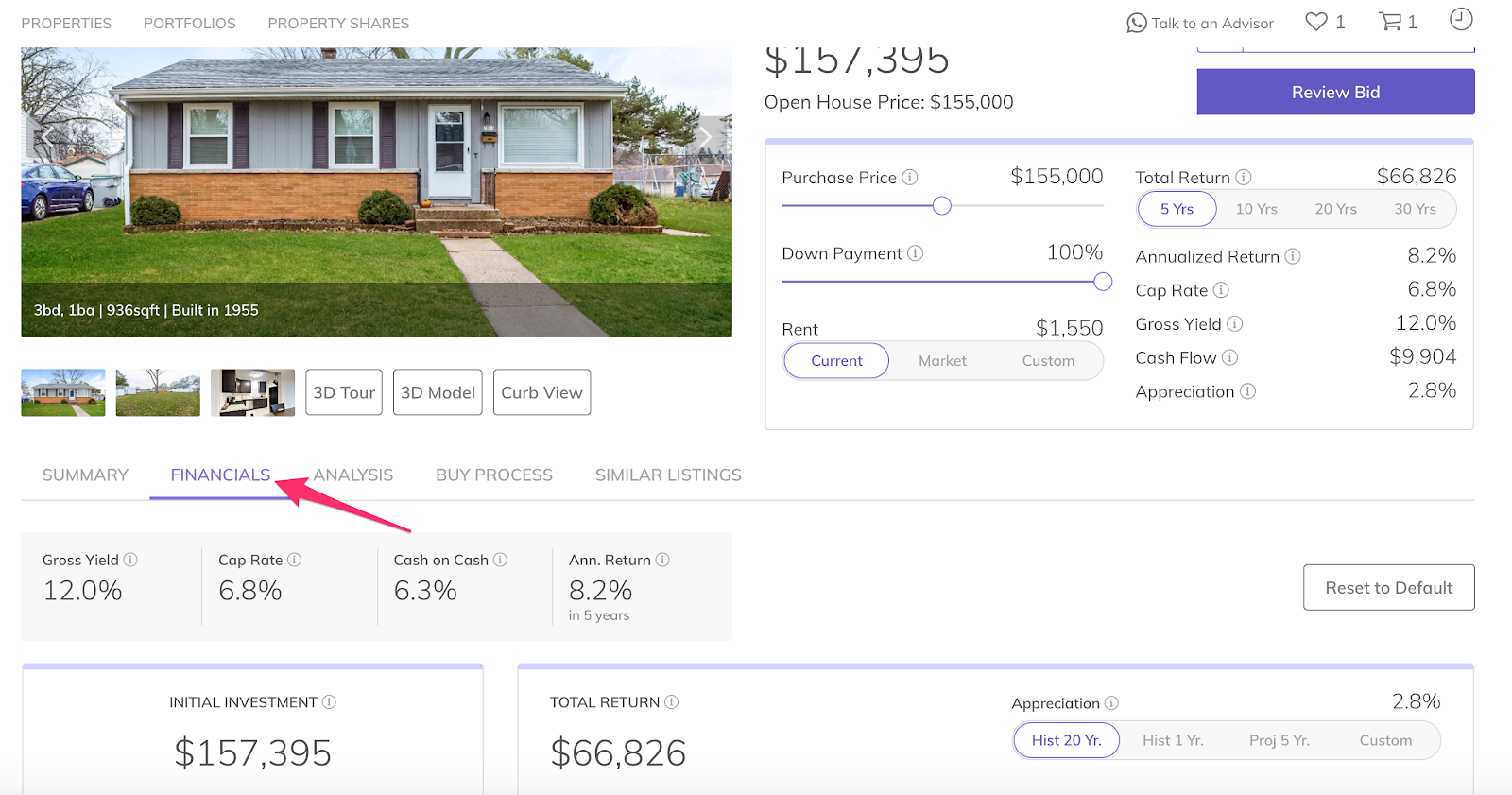

astuce: pour une estimation rapide et facile des flux de trésorerie, consultez le nouveau calculateur de ROI des biens locatifs de Roofstock, Cloudhouse. Entrez l’adresse de toute maison de location unifamiliale aux États-Unis et obtenez une prévision complète du rendement potentiel., Roofstock fournit également des estimations des flux de trésorerie pour chaque propriété inscrite sur son marché.

Cash-on-cash return (alias, le numéro sexy que les investisseurs adorent)

Le cash-on-cash return est un bon indicateur de la performance d’un bien de placement. Il exprime le rapport entre le flux de trésorerie annuel et le montant de trésorerie réel que vous avez investi dès le départ.

argent comptant retour = annuel des flux de trésorerie / fonds initiale de poche

en Général, je regarde pour les propriétés qui produisent au moins 7% de l’encaisse de trésorerie de retour, comme vous pouvez historiquement obtenir environ 7% en investissant à long terme dans des fonds indiciels., Je veux battre les fonds indiciels.

en regardant le même exemple de propriété réelle qu’auparavant, voici comment calculer le rendement en espèces:

flux de trésorerie mensuel: 152

flux de trésorerie annuel: 1 824 $(152 x x 12 Mois)

trésorerie initiale: 22 400 $(acompte + frais de clôture + frais de réadaptation)

rendement en espèces = 8.14% ($1,824 / $22,400)

Conseil: Roofstock fournit un aperçu financier complet pour chaque propriété cotée sur son marché. Pour afficher le rendement estimatif en espèces de toute propriété, cliquez sur l’onglet” états financiers » dans la page Détails de la propriété.,

revenu D’exploitation Net (autrement dit, revenu mensuel sans affacturage dans une hypothèque)

Le revenu d’exploitation net, ou NOI, est similaire aux flux de trésorerie en ce sens qu’il est une mesure des revenus locatifs moins les postes vacants et les charges d’exploitation. La plus grande différence entre les flux de trésorerie et les NOI est que les NOI ne tiennent pas compte des dépenses hypothécaires.,

NOI = (revenus locatifs + autres revenus) – pertes de postes vacants et dépenses d’exploitation

En regardant à nouveau mon exemple de propriété réelle, voici comment calculer NOI:

NOI = 1 000 $(revenus locatifs)-50 $(réserves de postes vacants) – 452 $(dépenses d’exploitation) = 498

NOI est utile lorsque l’on compare plusieurs propriétés, car il vous donne une grande jauge de rendements sans impliquer les subtilités de diverses conditions de prêt.

taux de capitalisation (autrement dit, ROI sans affacturage dans une hypothèque)

le taux de capitalisation, ou taux de capitalisation, est le taux de rendement estimé d’un immeuble de placement., Il est similaire au rendement en espèces, mais (1) ne tient pas compte des frais de prêt et (2) regarde le prix d’achat au lieu du montant en espèces que vous avez initialement investi.

taux plafond = NOI x 12 mois / Prix d’achat

Cue mon exemple réel:

Prix D’achat: 85 000

498 ((NOI) x 12 mois = 5 976

taux Plafond: 7% ($5,976 / $85,000)

appréciation (alias, ROI bonus pour les investisseurs qui achètent et détiennent)

Ahhh…la cerise sur le gâteau! L’appréciation signifie littéralement une augmentation de la valeur monétaire de votre propriété.,

la justification pour investir dans un marché qui s’apprécie lentement avec un flux de trésorerie important (comme dans le Midwest ou le Sud, où j’investis généralement) est que toute appréciation que vous voyez est un bonus. Laissez-moi vous expliquer.

Si vous investissez pour des flux de trésorerie et un revenu passif, peu importe la valeur de votre propriété (jusqu’à ce que vous la vendiez) tant que votre hypothèque est fixe et que le taux de location reste constant ou augmente. Donc, même si la valeur de votre propriété fluctue d’une année à l’autre, ce n’est pas grave si le flux de trésorerie mensuel souhaité reste sur la cible.,

cela ne veut pas dire que l’appréciation devrait être totalement ignorée ou écartée, mais cela revient à cette question initiale que j’ai posée. Investissez-vous pour des flux de trésorerie ou une plus-value?,

Si l’appréciation à long terme est le nom du jeu et que vous misez sur un gros gain 10, 20 ou 30 ans plus tard, voici quelques indicateurs d’un marché immobilier prometteur:

- croissance de la Population

- croissance de L’emploi avec des salaires plus élevés

- économie diversifiée

- forts taux

taux de rendement interne (c’est-à-dire la jauge globale du roi)

le taux de rendement interne, ou tri, mesure le taux de rendement obtenu sur un investissement au cours d’une période donnée., Il comprend les flux de trésorerie et les bénéfices de la vente d’une propriété. En termes simples, le tri représente le flux de trésorerie net et l’appréciation attendue d’une propriété divisés par le temps de détention cible.

bien que le tri soit un moyen utile d’estimer la performance de votre actif pendant toute la durée pendant laquelle vous prévoyez de le conserver, ce n’est pas la première mesure que je regarde lors de l’évaluation de l’immobilier, car elle repose fortement sur la prévision des années de flux de trésorerie et d’un prix de vente Comme aucun d’entre nous n’a de boule de cristal, il est difficile de prévoir des années à l’avance et pas toujours le plus fiable.,

les intangibles (aka, un peu d’essais et d’erreurs)

l’un des plus grands ROIs que vous pouvez obtenir ne peut pas être calculé sur une feuille de calcul Excel ou une calculatrice: c’est l’expérience que vous gagnez en agissant.

votre première propriété de placement pourrait ne pas être un Home run. Ça ne fera pas de toi un milliardaire. Cela ne vous donnera pas une vie de liberté financière. Et c’est parfaitement bien — parce que ce n’est que la première étape. Et la première étape mène à votre deuxième étape. Vous apprendrez une quantité inestimable en prenant des mesures, en prenant des risques et en apprenant à la volée., L’éducation, la préparation et la recherche sont importantes, mais la clé est de commencer.

*****

Roofstock le rend facile de commencer à investir dans l’immobilier.