Ecco uno scenario: hai appena chiuso su un investimento immobiliare impressionante e condividere con entusiasmo la grande notizia con i tuoi amici.

” Qual è il ROI ?”chiedono.

“È incredibile!”tu dici. “È …”

Poi ti colpisce. Non sei sicuro di come rispondere alla domanda, perché ci sono una serie di possibili risposte.

Stanno parlando di tasso di capitalizzazione? Ritorno in contanti? Tasso di rendimento interno? Flusso di cassa? Apprezzamento?

Ogni investitore ha la propria comprensione di ciò che è un ROI “sorprendente”., In questo articolo, vedremo definire i vostri obiettivi di investimento (vale a dire, cash flow vs. apprezzamento) e correre attraverso le formule primarie per il calcolo del ROI di proprietà in affitto.

Definizione degli obiettivi di investimento

Per calcolare il ROI degli immobili in affitto, è necessario prima definire le priorità e gli obiettivi di investimento. Chiediti: stai investendo per il flusso di cassa o stai investendo per apprezzamento?

Lo so, lo so, la risposta è entrambe. Ma quando inizi ad analizzare le proprietà, scoprirai rapidamente che è difficile ottenere sia un alto flusso di cassa che un alto apprezzamento., Non sto dicendo che sia impossibile, ma in genere le proprietà con un grande flusso di cassa hanno un tasso di apprezzamento più lento e viceversa — le proprietà che hanno un tasso di apprezzamento più veloce in genere non hanno un flusso di cassa elevato.

Perché?

Perché i tassi di noleggio non aumentano velocemente come i valori delle case nei mercati che apprezzano rapidamente. I rapporti semplicemente non funzionano (da una prospettiva di flusso di cassa) ad un certo prezzo di acquisto.,

Ad esempio, una proprietà del Midwest che vende per $250.000 e affitta per ren 2.500 al mese potrebbe generare un forte flusso di cassa ma avere un tasso di apprezzamento previsto “lento” di ~1% all’anno. Sull’altra estremità dello spettro, una proprietà West Coast che vende per ren 450.000 e affitti per ren 2.500 al mese può avere un tasso di apprezzamento atteso più elevato di ~3,5% ogni anno — ma più elevati pagamenti mensili ipotecari potrebbe significare che si riceve meno (se del caso) flusso di cassa.

Ora, passiamo alle metriche specifiche utilizzate per calcolare il ROI delle proprietà in affitto e parliamo di un esempio di vita reale.,

Metriche per il calcolo del ROI di proprietà in affitto

Flusso di cassa (aka, la chiave per l’indipendenza finanziaria)

“Cash is king.”Sì. Quel vecchio adagio è un po ‘ vero. Il flusso di cassa è la quantità di denaro che hai lasciato ogni mese da una proprietà in affitto dopo aver pagato tutte le spese operative e aver messo da parte i soldi per eventuali riparazioni future.

Cash flow = gross rental income – expenses

Per gli investitori buy-and-hold, il flusso di cassa è la chiave per aumentare il reddito passivo. Si sta andando ad avere bisogno di flusso di cassa se il vostro grande piano è quello di lasciare il lavoro e vivere sulla spiaggia!,

Ecco un esempio di vita reale di come calcolare il flusso di cassa mensile da una proprietà che possiedo a Indianapolis (un mercato Roofstock).

>>Related: 10 Motivi comprerò più immobili in affitto a Indianapolis

noleggio Mensile reddito: $1,000

Mensili spese di funzionamento:

- Mutui: $346

- le tasse di Proprietà: $216

- Assicurazioni: $46

- gestione di Proprietà: $90 (Per me, questo è il 9% del mio reddito da locazione., Di notare che le tariffe variano tra società di gestione della proprietà)

- Vacante riserve: $50 (5% del mio reddito da locazione, regolabile a seconda della tolleranza al rischio)

- Riparazione riserve: $100 (il 10% del mio reddito da locazione, regolabile a seconda della tolleranza al rischio)

Totale spese mensili: $842

il flusso di Cassa: $152 ($1,000 – $842)

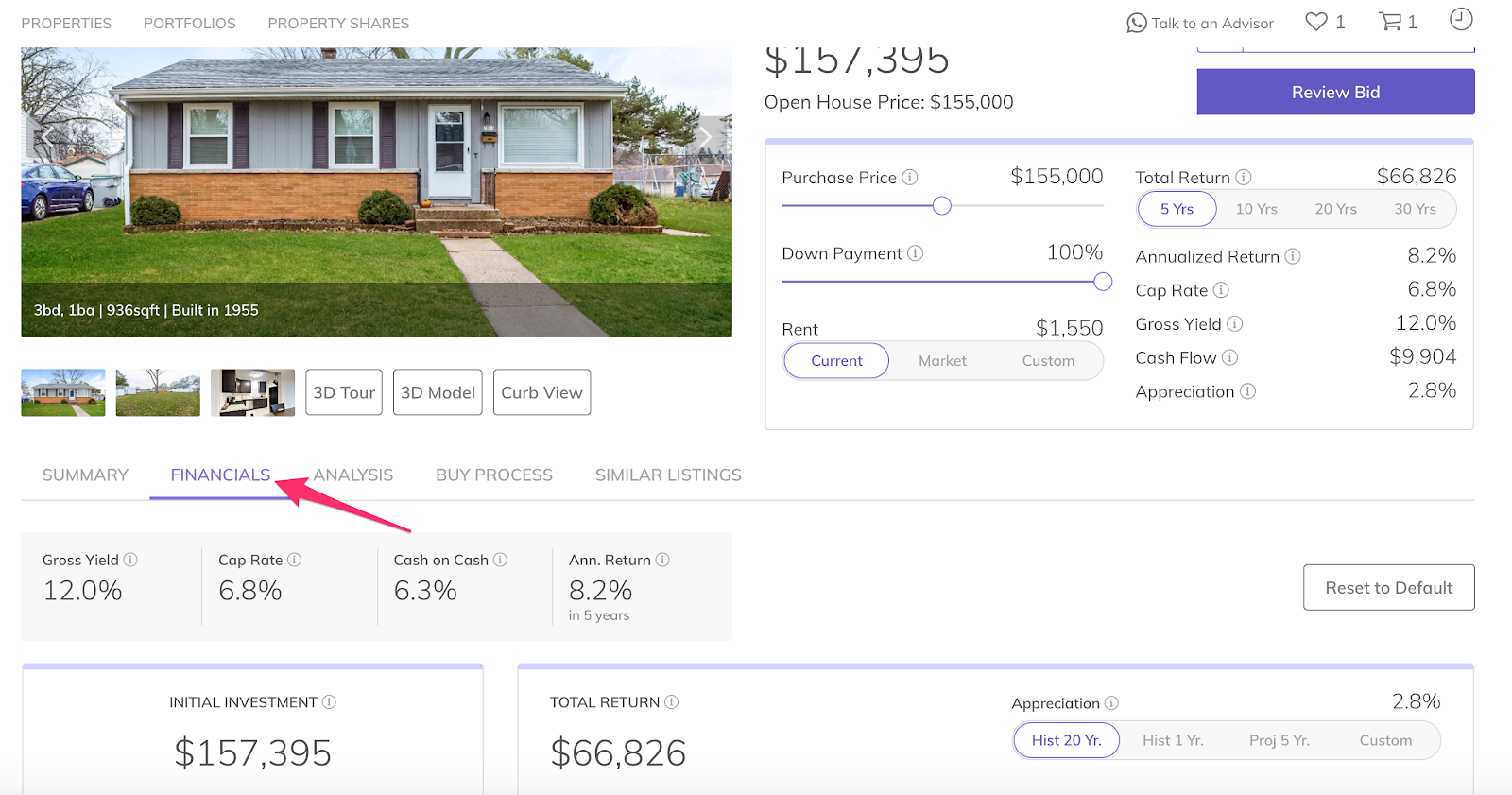

Suggerimento: Per una facile e rapida stima flusso di cassa, check-out Roofstock nuova proprietà in affitto ROI calculator, Cloudhouse. Inserisci l’indirizzo di qualsiasi casa in affitto unifamiliare negli Stati Uniti e ottieni una previsione completa del potenziale rendimento., Roofstock fornisce anche stime del flusso di cassa per ogni proprietà quotata sul suo mercato.

Cash-on-cash return (aka, il numero sexy investitori amore)

Il cash-on-cash return è un buon indicatore di quanto bene un investimento immobiliare si esibirà. Esprime il rapporto tra il flusso di cassa annuale e la quantità di denaro effettivo investito in anticipo.

Cash-on-cash return = flusso di cassa annuale/cassa iniziale di tasca

In generale, cerco proprietà che producono almeno il 7% cash-on-cash return, come si può storicamente ottenere circa il 7% investendo in fondi indicizzati a lungo termine., Voglio battere i fondi indicizzati.

Guardando la stessa vita reale esempio di proprietà come prima, ecco come calcolare il cash-in cash ritorno:

Mensile del flusso di cassa: $152

Annuale del flusso di cassa: $1,824 ($152 x 12 mesi)

cassa Iniziale di tasca: $22,400 (acconto + i costi di chiusura + riabilitazione costi)

Cash-in cash ritorno = 8.14% ($1,824 / $22,400)

Suggerimento: Roofstock fornisce un servizio completo finanziario snapshot per ogni immobile presente sul mercato. Per visualizzare il rendimento stimato in contanti per qualsiasi proprietà, fai clic sulla scheda “Dati finanziari” all’interno della pagina dei dettagli della proprietà.,

Utile operativo netto (aka, reddito mensile senza factoring in un mutuo)

Il reddito operativo netto, o NOI, è simile al flusso di cassa in quanto è una misura del reddito da locazione meno posti vacanti e spese operative. La più grande differenza tra il flusso di cassa e NOI è che NOI non fattore di spese ipotecarie.,

NOI = (reddito di affitto + altri ricavi) – vacante perdite e costi operativi

Guardando di nuovo la mia vita reale proprietà di esempio, ecco come si calcola NOI:

NOI = 1.000 dollari (reddito da locazione) – $50 (posto vacante di riserva) – $452 (spese di funzionamento) = $498

NOI è utile quando si confrontano diverse proprietà, perché non ti dà una grande indicatore di rendimento, senza coinvolgere la complessità dei vari termini del prestito.

Cap rate (aka, ROI senza factoring in un mutuo)

Il tasso di capitalizzazione, o cap rate, è il tasso stimato di rendimento su un investimento immobiliare., È simile al ritorno in contanti, ma (1) non tiene conto delle spese di prestito e (2) esamina il prezzo di acquisto anziché la quantità di denaro inizialmente investita.

Cap rate = NOI x 12 mesi prezzo di acquisto

Cue mia vita reale esempio:

prezzo di Acquisto: $85,000

$498 (NOI) x 12 mesi = € 5,976

Cap tasso: 7% ($5,976 / $85,000)

Apprezzamento (aka, bonus ROI per gli investitori che buy and hold)

Ahhh…la ciliegina sulla torta! Apprezzamento letteralmente significa un aumento del valore monetario della vostra proprietà.,

La giustificazione per investire in un mercato che apprezza lentamente con un grande flusso di cassa (come nel Midwest o nel Sud, dove generalmente investo) è che qualsiasi apprezzamento che vedi è un bonus. Lascia che ti spieghi.

Se stai investendo per il flusso di cassa e il reddito passivo, non importa quale sia il valore della tua proprietà (fino a quando non la vendi) finché il tuo mutuo è fisso e il tasso di affitto rimane costante o aumenta. Quindi, anche se il valore della proprietà oscilla di anno in anno, non è un grosso problema se il flusso di cassa mensile desiderato rimane sul bersaglio.,

Questo non vuol dire che l’apprezzamento dovrebbe essere totalmente ignorato o scontato, ma risale a quella domanda iniziale che ho chiesto. Stai investendo per il flusso di cassa o apprezzamento?,

Se l’apprezzamento a lungo termine è il nome del gioco, e tu sei il sistema bancario e una grande vincita di 10, 20, o 30 anni lungo la strada, qui sono alcuni indicatori di un up-and-coming mercato immobiliare:

- la crescita della Popolazione

- crescita di posti di Lavoro con salari più alti

- Diversificato

- Forti tassi di occupazione

- lo sviluppo di Infrastrutture

- stile di vita comfort

tasso Interno di rendimento (aka, onnicomprensiva calibro di ROI)

Il tasso interno di rendimento, o IRR, misura il tasso di meritato ritorno su un investimento in un determinato lasso di tempo., Esso comprende il flusso di cassa e gli eventuali profitti dalla vendita di una proprietà. In poche parole, l’IRR rappresenta il flusso di cassa netto di una proprietà e l’apprezzamento atteso diviso per il tempo di attesa dell’obiettivo.

Mentre IRR è un modo utile per stimare le prestazioni del vostro bene per tutto il tempo che si prevede di tenerlo, non è la prima metrica guardo quando si valuta immobiliare perché si basa molto sulla previsione anni di flusso di cassa e un prezzo di vendita previsto. Poiché nessuno di noi ha una sfera di cristallo, prevedere anni in anticipo è difficile da fare e non sempre il più affidabile.,

Gli intangibili (aka, un po ‘ di tentativi ed errori)

Uno dei più grandi ROI che puoi ottenere non può essere calcolato su un foglio di calcolo Excel o una calcolatrice: è l’esperienza che guadagni dall’agire.

Il tuo primo investimento immobiliare potrebbe non essere un home run. Non ti rendera ‘ miliardario. Non ti fornirà una vita di libertà finanziaria. E questo è perfettamente bene-perché è solo il primo passo. E il primo passo porta al tuo secondo passo. Imparerai una quantità inestimabile agendo, prendendo rischi e imparando al volo., L’istruzione, la preparazione e la ricerca sono importanti, ma la chiave è iniziare.

*****

Roofstock rende facile iniziare a investire nel settore immobiliare.